Как отразить расходы прошлого года при УСН в 1С?

В июле 2019 регистрирую документы по услугам, оказанным и оплаченным в 2018, но не включенным в расходы, так как услуги не были оприходованы. 1С учитывает эти расходы при расчете налоговой базы по УСН за июль 2019. Как корректно отразить расходы прошлого года, чтобы программа учитывала их при расчете налога за 2018?

Нормативное регулирование

БУ

Исправления вносятся в месяце обнаружения ошибки по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

УСН

При обнаружении ошибок (искажений) за прошлые налоговые периоды, налогоплательщик пересчитывает налог за период, в который совершена ошибка и подает уточненную декларацию т.к. применяется кассовый метод (п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ, Письмо Минфина РФ от 22.06.2015 N 03-11-09/36020).

Учет в 1С

01 июля Организация обнаружила, что не отразила оплаченные расходы по аренде за декабрь прошлого года. Организацией принято решение отразить расходы в прошлом налоговом периоде и подать уточненную декларацию. Бухгалтерская отчетность прошлого года утверждена.

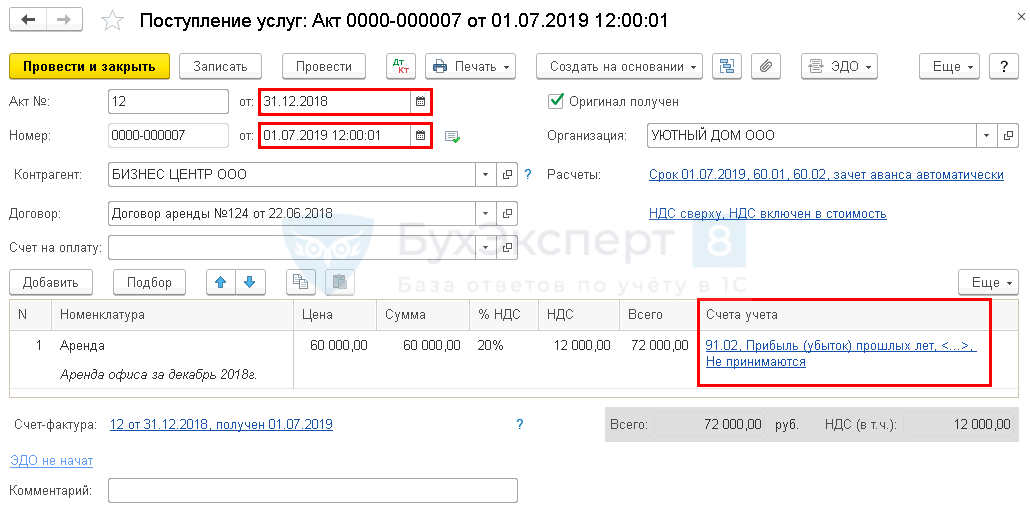

Поступление услуг оформите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт) .

- Акт № _ от _ — дата и номер первичного документа;

- от — дата принятия к учету документа;

- Счета учета :

- Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Прибыль (убыток) прошлых лет. Выбирается из справочника Прочие доходы и расходы,

- Вид статьи — Прибыль (убыток) прошлых лет;

- Расходы (НУ) — Не принимаются.

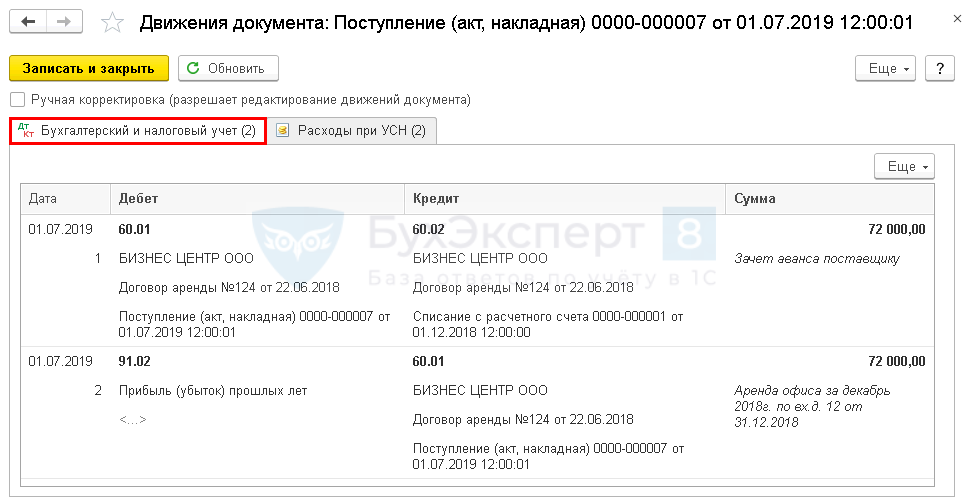

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику;

- Дт 91.02 Кт 60.01 — учет затрат на аренду прошлого периода.

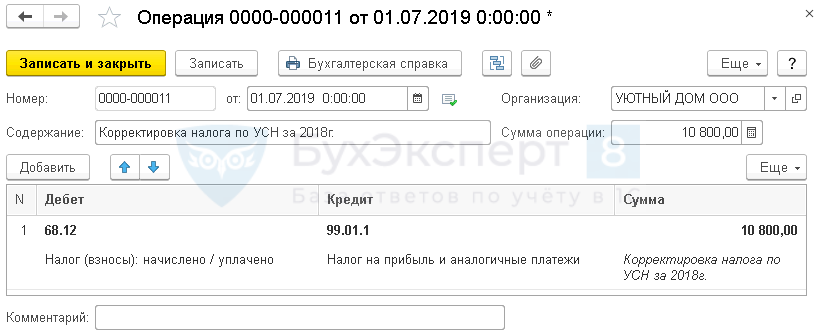

Рассчитаем сумму налога:

72 000*15%=10 800 руб.

Сумма налога за 2018 была завышена на 10 800 руб.

Корректировку излишне начисленного налога по УСН оформите документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную .

Особенности заполнения документа Операция, введенная вручную по примеру:

- от — дата уменьшения налога, т. е. дата исправления ошибки в БУ;

- Дебет — счет 68.12 «Налог при упрощенной системе налогообложения»:

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Субконто 1 —Налог на прибыль и аналогичные платежи;

Сформируйте уточненную декларацию по УСН в разделе Отчеты — 1С-Отчетность — Регламентированные отчеты — кнопка Создать .

На титульном листе: PDF

- Номер корректировки — 1 в нашем примере, т. е. последовательный номер уточненной декларации;

- Налоговый (отчетный) период (код) — 34 «календарный год», т. е. числовой код периода предоставления декларации.

В Разделе 2.2 стр. 223 «За налоговый период» вручную необходимо указать: PDF

- правильную сумму затрат, т. е. сумма по стр. 223 первичной декларации с учетом исправления суммы затрат.

В нашем примере в стр. 223 указывается 72 000 руб.

Внесите изменения в Книгу учета доходов и расходов вручную, указав дату исправления и заверив печатью (при наличии), и подписью руководителя (п. 1.6 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности в 1СОшибки в учете не редкость, в т.ч. при регистрации первичных.

- Как ИП распределить расходы при совмещении УСН (доходы-расходы) и ПСН в 1СВ программе 1С Бухгалтерия: 8.3 есть возможность указать расходы, которые.

- Как при УСН отразить расходы на обязательное тестирование сотрудников на коронавирус?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Как отразить расходы на такси по проезду сотрудников в офис и обратно в период пандемии при УСН?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(7 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеСеминары

- 14.07.2023 Расчет налога при УСН за 1 полугодие 2023 в 1С

- 13.04.2023 Расчет налога при УСН за 1 квартал 2023 в 1С

- 07.03.2023 Декларация по УСН за 2022 в 1С

- 17.10.2022 Расчет налога при УСН за 9 месяцев 2022 в 1С

- 19.07.2022 Расчет налога при УСН за 1 полугодие 2022 в 1С

- 11.07.2022 Лайфхаки по Отчетности в 1С за 1 полугодие 2022

- 03.06.2022 Новая система Налогообложения: Автоматизированная УСН. Уже здесь

Источник

Как учитывать налоговые расходы по опоздавшим документам

10.06.2022 распечатать Изменения для бухгалтера с 2023 года Расходы по налогу на прибыль и по УСН с объектом «доходы минус расходы» должны быть документально подтверждены. В противном случае учесть их в налоговой базе невозможно. Для упрощенцев существуют еще и дополнительные условия признания расходов.

Налог на прибыль

Для целей налога на прибыль, в отличие от бухучета, учет расходов без первичной документации невозможен (п. 1 ст. 252 НК РФ).

- внести исправления в налоговые регистры отчетного (налогового) периода и скорректировать налоговую базу;

- подать уточненную налоговую декларацию за отчетный (налоговый) период.

Если неотражение расходов привело к переплате налога в периоде, к которому они относятся, то расходы, подтвержденные опоздавшими документами, можно учесть в периоде получения документов. То есть в текущем периоде. И так поступить можно, если:

- налоговая декларация за текущий период является прибыльной;

- на дату представления этой декларации со дня уплаты налога по декларации, составленной с пропуском расхода, не прошло 3 лет.

В этом случае ни исправлять налоговые регистры, ни корректировать налоговую базу, ни подавать уточненку не требуется.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

УСН с объектом «доходы минус расходы»

Так же, как и по налогу на прибыль, расходы при УСН должны быть документально подтверждены.

Если неотражение расходов в периоде, к которому они относятся, привело к переплате УСН-налога, при этом налоговая декларация за текущий период не является убыточной, и с периода, к которому относятся пропущенные расходы, прошло не более 3 лет, то такие расходы и при УСН можно учесть в текущем периоде. То есть в периоде, в котором получены опоздавшие документы (п. 1 ст. 54 НК РФ).

Корректировать налоговую базу и сдавать уточненную декларацию в этом случае не придется.

В других случаях, чтобы правильно учесть расходы по опоздавшим документам, придется вносить изменения в книгу учета доходов и расходов и подавать уточненку.

Упрощенные расходы признаются только после их фактической оплаты. Это дополнительное условие для упрощенцев. Кроме того, для признания расходов по оплате стоимости товаров, приобретенных для перепродажи, имеется дополнительное условие: такие расходы признаются по мере реализации товаров (подп. 2 п. 2 ст. 346.17 НК РФ).

Если договором, например, аренды, не предусмотрено ежемесячное составление первичного документа, то расходы для налога на прибыль можно признать на основании договора в последний день месяца (квартала). То же и для упрощенцев, которые могут учесть эти расходы в периоде оплаты на основании договора и платежки.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник