- Грузооборот морских портов России вырос за первое полугодие на 10,5%

- Не слухи, а факты: читайте в Telegram-канале «Ведомостей»

- Рынок контейнерных перевозок – рост, тенденции, влияние COVID-19 и прогнозы (2023–2028 гг.)

- Обзор рынка

- Major Players

- Обзор рынка

- Объем отчета

- Ключевые тенденции рынка

- Увеличение морской торговли

- Увеличение интермодальных грузовых перевозок

- Конкурентная среда

- Основные игроки

- Конкурентная среда

- Table of Contents

Грузооборот морских портов России вырос за первое полугодие на 10,5%

Грузооборот морских портов России за первые шесть месяцев этого года вырос на 10,5% в годовом выражении, составив 453,3 млн т, сообщается на сайте Росморречфлота.

«Высокие темпы роста общего показателя обеспечены мощным приростом (+18,2%) перевалки сухих грузов, прежде всего зерна, минеральных и химических удобрений, угля и кокса, которая достигла 224,7 млн т. Перевалка наливных грузов по стране увеличилась на 3,9%, составив 228,6 млн т», – говорится в сообщении.

Не слухи, а факты: читайте в Telegram-канале «Ведомостей»

Грузооборот морских портов Арктического бассейна составил 49,5 млн т (+2% год к году), Балтийского – 129,8 млн т (+5,2%), Азово-Черноморского – 151,2 млн т (+21,2%), Каспийского – 3,6 млн т (+38%), Дальневосточного – 78,9 млн т (+7,5%).

Ранее в марте министр транспорта РФ Виталий Савельев на совещании с президентом Владимиром Путиным говорил, что по итогам 2022 г. объем перевозок составил 842 млн т, в 2023 г. ожидается увеличение перевалки примерно на 8 млн т. Всего в России 63 морских порта, общая мощность которых – 1,28 млрд т, говорил он тогда. Росморречфлот сегодня отметил, что показатель увеличился до 1,3 млрд т, что более чем в четыре раза превышает совокупные мощности российских морских портов в 2000 г.

В начале января Росморречфлот, комментируя итоги 2022 г., отмечал успешную переориентацию грузопотоков из Северо-Западного бассейна в восточном направлении – грузооборот дальневосточных портов вырос на 8,3%.

Объем производственных мощностей российских портов увеличился за прошлый год на 36,64 млн т, отмечало ведомство, благодаря вводу в эксплуатацию Таманского терминала навалочных грузов в порту Тамань мощностью 25 млн, строительству угольного терминала «Порт Вера» в Приморье (4,55 млн т) и др.

В 2023 г. прирост этого показателя будет обеспечен за счет введения мощностей терминала СПГ в Мурманской области (10,4 млн т), угольного терминала Суходол в Приморском крае (12 млн т), универсального портового терминала в Усть-Луге (8 млн т) и перегрузочного терминала СПГ в бухте Бечевинская (11 млн т).

Источник

Рынок контейнерных перевозок – рост, тенденции, влияние COVID-19 и прогнозы (2023–2028 гг.)

Рынок контейнерных перевозок сегментирован по размеру (малые, большие и большие контейнеры), типу (общие контейнерные перевозки и рефрижераторные перевозки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Юг). Америка).

Обзор рынка

Major Players

*Disclaimer: Major Players sorted in no particular order

Need a report that reflects how COVID-19 has impacted this market and its growth?

Обзор рынка

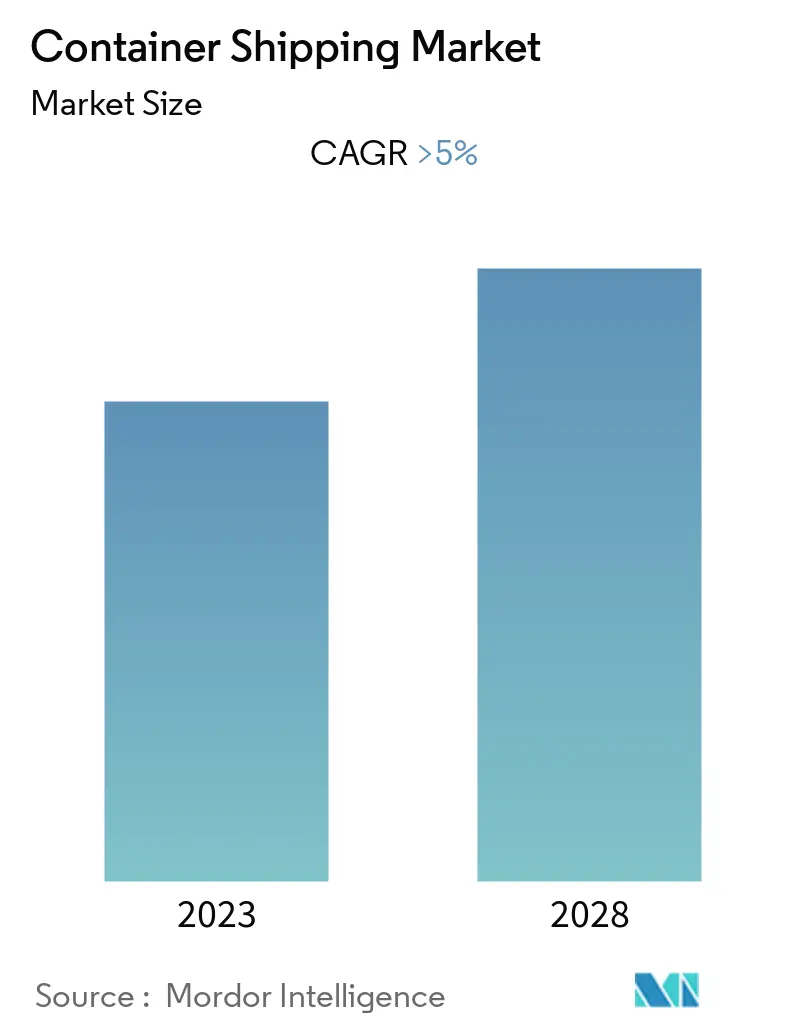

Ожидается, что рынок контейнерных перевозок зафиксирует среднегодовой темп роста более 5% в течение прогнозируемого периода (2021-2026 гг.). Пандемия COVID-19 потрясла глобальный морской транспорт и заложила основу для преобразования отрасли и связанных с ней цепочек поставок. В то время как сокращение объемов грузов создало дополнительную проблему для структурного рыночного дисбаланса, индустрия контейнерных перевозок приняла более дисциплинированные, вместительные и сниженные затраты для поддержания прибыльности. Глобальные контейнерные перевозки демонстрируют сильное восстановление, оставив позади пандемию, как сообщают AP Moller-Maersk и CMA-CGM (две крупнейшие в мире линии контейнерных перевозок).

Увеличение объемов перевозок было связано с оживлением мировой экономической активности после ослабления различных карантинных мер; сильный импульс с точки зрения потребления товаров, поощряемый в некоторых местах пакетами поддержки; сильный рост электронной коммерции с восстановлением запасов; и обычные сезонные колебания деловой активности.

Несмотря на тревожные заголовки в первом полугодии 2020 года, контейнерные перевозки оказались чрезвычайно динамичными в 2020 году с точки зрения объемов и фрахтовых ставок. После падения объемов на 5 млн TEU (7,3%) за первые пять месяцев года объемы снизились всего на 1,7% (убыток 2,6 млн TEU – к концу ноября 2020 г.).

Также существует огромный потенциал для перевозки контейнеров в сфере железнодорожных и автомобильных перевозок. Однако такие факторы, как протекционистские меры некоторых стран и высокие фрахтовые ставки при перевозке грузов в контейнерах, вероятно, в какой-то степени сдерживают рост. Кроме того, экологические правила использования покрытий на водной основе также могут повлечь за собой дополнительные расходы.

Объем отчета

Контейнерные перевозки относятся к перевозке в контейнерах из одного места в другое. В отличие от обычных перевозок, контейнерные перевозки используют контейнеры различных стандартных размеров для погрузки, транспортировки и разгрузки товаров или предметов. В результате контейнеры можно перемещать поездами, кораблями и грузовиками.

В отчете представлен всесторонний справочный анализ рынка контейнерных перевозок, охватывающий текущие рыночные тенденции, ограничения, технологические обновления и подробную информацию о различных сегментах, а также конкурентную среду в отрасли. Влияние COVID-19 также было учтено и учтено в ходе исследования.

Рынок контейнерных перевозок сегментирован по размеру (малые, большие и большие контейнеры), типу (обычные контейнерные перевозки и рефрижераторные контейнерные перевозки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Южная Африка). Америка).

Report scope can be customized per your requirements. Click here.

Ключевые тенденции рынка

Увеличение морской торговли

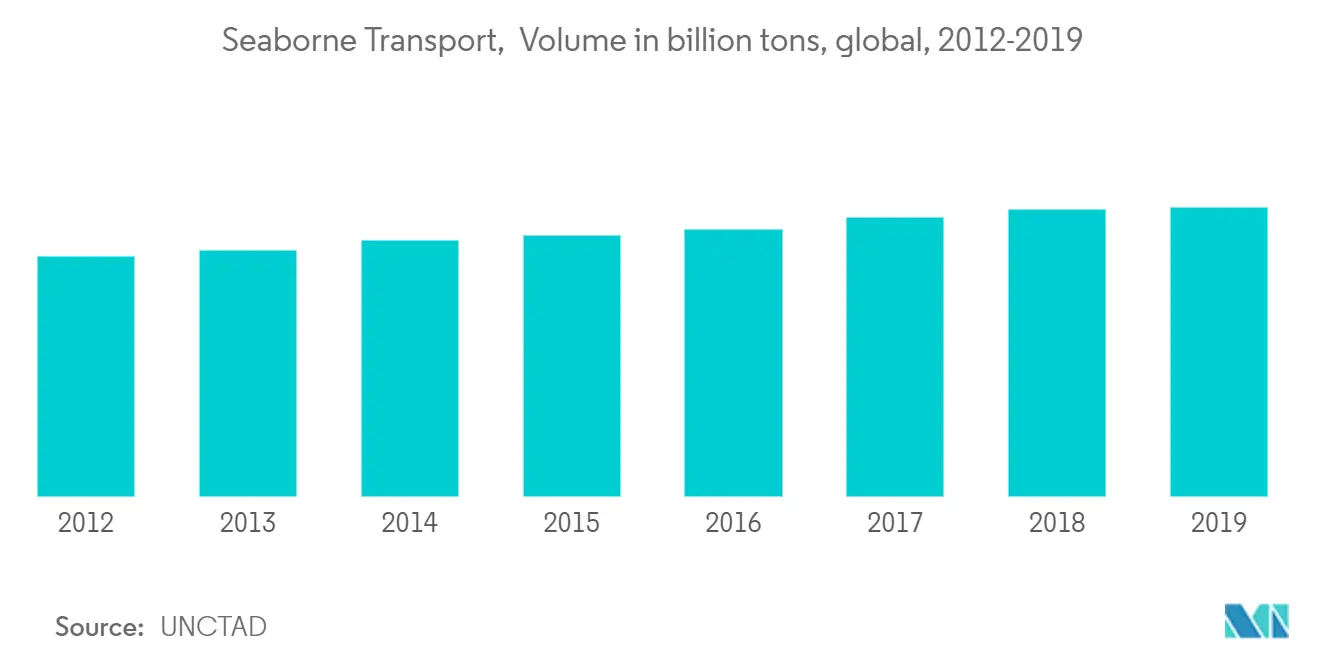

В морской грузовой торговле наблюдается всплеск спроса на перевозку грузов по водным путям, чему способствуют такие факторы, как безопасность груза и рентабельность. Грузовые суда дешевле для перевозки грузов по сравнению с автомобильным и воздушным транспортом. Корабли могут перевозить больше груза из одного места в другое за короткий промежуток времени. В 2019 году на развивающиеся страны приходилась наибольшая доля мировой морской торговли как с точки зрения экспорта, так и импорта. Они загрузили 58% и разгрузили 65% всего мирового тоннажа. Наибольший вклад в эту долю внесли развивающиеся страны Азии и Океании, при объеме отгрузки 4,3 млрд метрических тонн и разгрузке 6,1 млрд метрических тонн.

Кроме того, растущее количество контейнеровозов и увеличение пропускной способности портов в странах по всему миру стимулируют спрос на новые контейнерные перевозки на рынке. После пандемии COVID-19 ЮНКТАД (Конференция Организации Объединенных Наций по торговле и развитию) ожидает, что рост морской торговли вернется на положительную территорию и увеличится на 4,8% в 2021 году.

To understand key trends, Download Sample Report

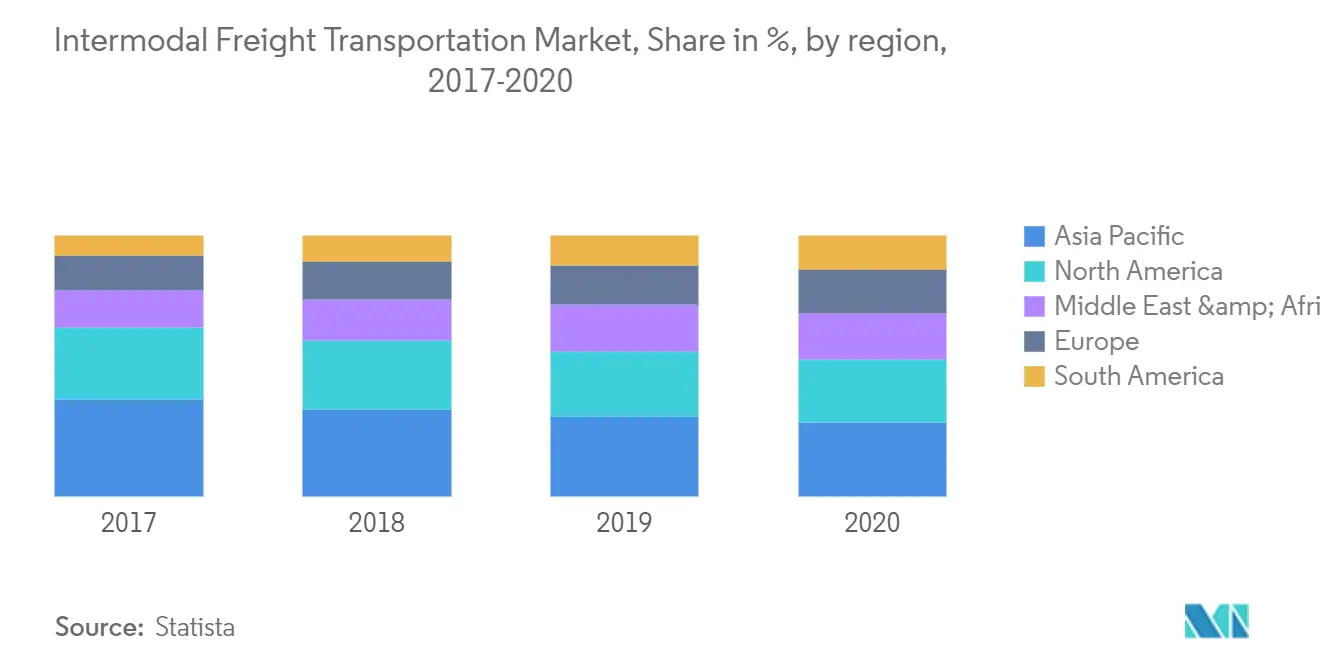

Увеличение интермодальных грузовых перевозок

Интермодальные грузовые перевозки обеспечивают экономию фрахта и сокращение выбросов, особенно при перевозке продукции на расстояние 500 миль и более. Оптимизируя относительные преимущества и эффективность каждого метода транспортировки, интермодальные перевозки могут помочь сократить объемы обработки, повреждения и потери грузов, обеспечивая более надежную перевозку грузов и меньшие общие затраты. Согласно отчету о состоянии логистики Совета профессионалов в области управления цепочками поставок, транспортировка составляет 66% от общих затрат на логистику. Добавление интермодальных перевозок в транспортный комплекс обеспечивает ощутимую экономию средств. Включение нескольких видов транспорта в базу перевозчиков снижает зависимость от единственного источника пропускной способности. Лидеры цепочки поставок, использующие мультимодальные грузовые перевозки, могут получить краткосрочные и долгосрочные выгоды, используя каждый вид транспорта. сильные стороны. Наряду с судоходными компаниями, железнодорожный и автомобильный транспорт также растет, перевозя все, от сырья, такого как зерно и уголь, до промышленных товаров, включая мебель и автомобили. Перевозка товаров стала проще благодаря все более широкому использованию интермодальных контейнеров и прицепов.

To understand geography trends, Download Sample Report

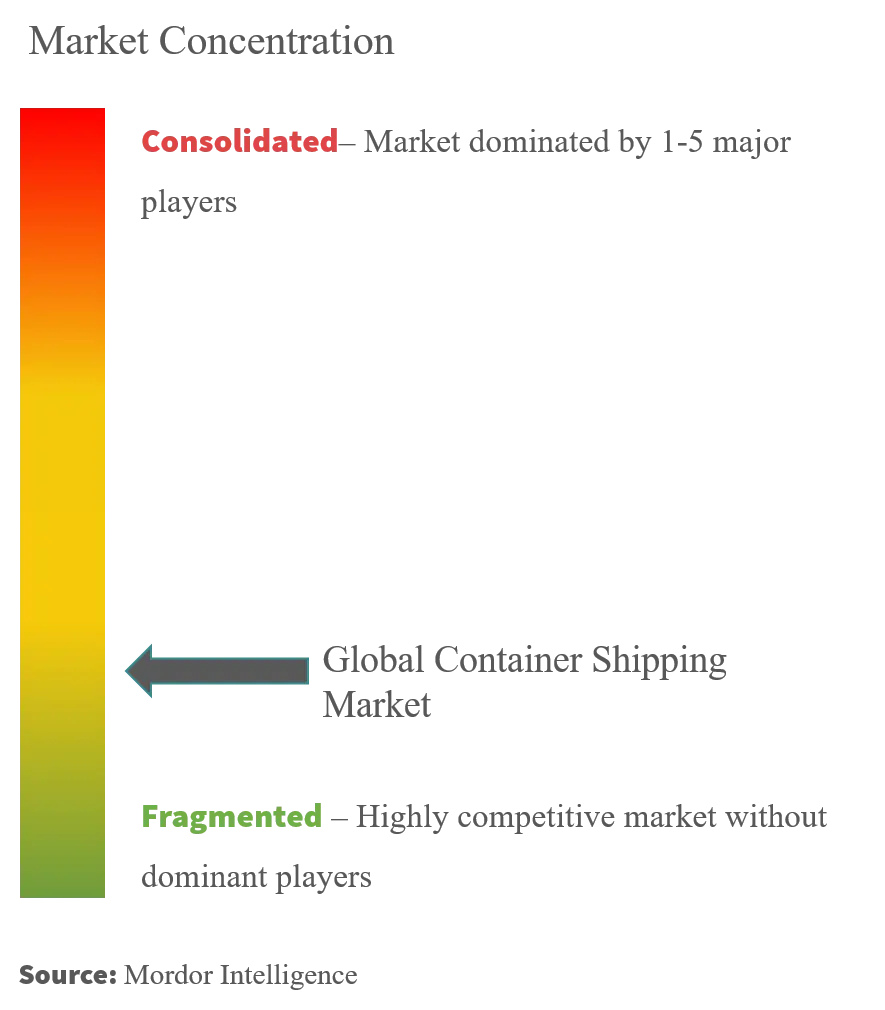

Конкурентная среда

Рынок контейнерных перевозок довольно фрагментирован по своей природе, на нем присутствует множество международных компаний. К ведущим игрокам в этом сегменте относятся Maersk, MSC, CMA, COSCO и Hapag Lloyd. Высокие барьеры для входа из-за высокой стоимости транспортных средств и увеличения эффекта масштаба влияют на конкуренцию в отрасли. На структуру отрасли также влияет строгое международное государственное регулирование и цикличность спроса. Судоходные компании делают разумные инвестиции в новые активы, чтобы гарантировать своим клиентам надежность и эффективность и получать превосходную отдачу от своих инвестиций. Из-за заторов на судах во время COVID-19 судоходные компании осознали преимущества консолидации в плане снижения затрат и обеспечения устойчивости.

Основные игроки

- A. P. Moller-Maersk A/S

- MSC Mediterranean Shipping Company S. A.

- CMA CGM

- China COSCO Holdings Company Limited

- Evergreen Line

*Disclaimer: Major Players sorted in no particular order

Конкурентная среда

Рынок контейнерных перевозок довольно фрагментирован по своей природе, на нем присутствует множество международных компаний. К ведущим игрокам в этом сегменте относятся Maersk, MSC, CMA, COSCO и Hapag Lloyd. Высокие барьеры для входа из-за высокой стоимости транспортных средств и увеличения эффекта масштаба влияют на конкуренцию в отрасли. На структуру отрасли также влияет строгое международное государственное регулирование и цикличность спроса. Судоходные компании делают разумные инвестиции в новые активы, чтобы гарантировать своим клиентам надежность и эффективность и получать превосходную отдачу от своих инвестиций. Из-за заторов на судах во время COVID-19 судоходные компании осознали преимущества консолидации в плане снижения затрат и обеспечения устойчивости.

Table of Contents

- 1. INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

- 2.1 Analysis Methodology

- 2.2 Research Phases

- 4.1 Current Market Scenario

- 4.2 Market Dynamics

- 4.2.1 Drivers

- 4.2.2 Restraints

- 4.2.3 Opportunities

- 5.1 By Size

- 5.1.1 Small Containers

- 5.1.2 Large Containers

- 5.1.3 High Cube Containers

- 5.2.1 General Container Shipping

- 5.2.2 Reefer Container Shipping

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.1.4 Rest of North America

- 5.3.2.1 Germany

- 5.3.2.2 France

- 5.3.2.3 United Kingdom

- 5.3.2.4 Italy

- 5.3.2.5 Rest of Europe

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 Australia

- 5.3.3.4 India

- 5.3.3.5 Singapore

- 5.3.3.6 Malaysia

- 5.3.3.7 Indonesia

- 5.3.3.8 Thailand

- 5.3.3.9 Rest of Asia-Pacific

- 5.3.4.1 Egypt

- 5.3.4.2 Qatar

- 5.3.4.3 Saudi Arabia

- 5.3.4.4 United Arab Emirates

- 5.3.4.5 South Africa

- 5.3.4.6 Rest of Middle-East and Africa

- 5.3.5.1 Brazil

- 5.3.5.2 Colombia

- 5.3.5.3 Rest of South America

- 6.1 Market Concentration Overview

- 6.2 Company Profiles

- 6.2.1 A. P. Moller-Maersk AS

- 6.2.2 MSC Mediterranean Shipping Company SA

- 6.2.3 CMA CGM

- 6.2.4 China COSCO Holdings Company Limited

- 6.2.5 Evergreen Line

- 6.2.6 Hapag-Lloyd AG

- 6.2.7 OOCL

- 6.2.8 YMMTC

- 6.2.9 Hamburg Sud

- 6.2.10 NYK*

You can also purchase parts of this report. Do you want to check out a section wise price list? Get Price Break-up Now

Источник