5.2 Проблемы и перспективы дальнейшего развития морского транспорта

Принятое в мае 2008 г. Постановление Правительства Российской Федерации «Об утверждении федеральной целевой программы „Развитие транспортной системы России (2010–2015 гг.)» для обеспечения необходимых темпов роста экономики страны предусматривает ускоренное развитие инфраструктуры морского транспорта, в том числе морских портов Мурманск, Усть-Луга, Восточный, Калининград, Новороссийск и специализированных портовых мощностей для переработки контейнерных и накатных грузов. Эта ФЦП включает в себя подпрограмму «Морской транспорт» с общим объемом финансирования 631 млрд руб.

В соответствии с ее целевыми показателями объем перевалки грузов в российских портах в 2015 г. по сравнению с показателями 2009 г. должен возрасти в 1,5 раза и достигнет 774 млн т. Для этого предусмотрено увеличение производственной мощности российских морских портов на 454,0 млн т, в том числе по перевалке сырой нефти и нефтепродуктов — на 96,0 млн т, сжиженного газа — почти на 43 млн т, угля — на 78 млн т, генеральных грузов — на 216,3 млн т, из них грузов в контейнерах — на 156 млн т. Основной прирост наливных грузов (сырой нефти, нефтепродуктов, сжиженного газа) примут на себя порты Усть-Луга (11,0 млн т в год), Мурманск (комплекс для перевалки мощностью 35 млн т в год нефтепродуктов, в основном мазута), а также новые порты в районах губы Ура (Мурманская область) и в бухте Козьмино (Приморский край). В районе губы Ура намечено строительство специализированного морского порта по перегрузке сжиженного природного газа и стабильного газового конденсата мощностью более 40 млн т в год. В бухте Козьмино начал работу морской порт, обеспечивающий функционирование нефтепровода «Восточная Сибирь — Тихий океан» (ВСТО). К 2015 г. пропускная способность порта достигнет 50 млн т в год, а в перспективе — 70 млн т. Для обеспечения возрастающих потребностей в перевалке экспортного угля в ряде портов будут построены специализированные угольные комплексы, в результате чего пропускные способности по углю должны возрастив порту Мурманск до 25 млн т в год, в порту Усть-Луга — до 12 млн т, в порту Высоцк — до 15 млн т, в порту Ванино — до 20 млн т в год. Особое внимание в программе уделено строительству контейнерных терминалов, поскольку именно контейнерные перевозки имеют наилучшие перспективы развития. Подпрограмма предусматривает строительство контейнерных мощностей в порту Усть-Луга, в новом морском грузовом районе «Бронка» порта Санкт-Петербург (Ленинградская область). Запланировано также развитие существующих контейнерных терминалов в портах Новороссийск, Оля, Находка, Владивосток. В ряде портов будут построены перегрузочные комплексы для генеральных грузов, металлов, минеральных удобрений, лесных грузов, а также для приема судов «ро-ро».

В соответствии с долгосрочными стратегиями министерств и планами основных отечественных добывающих и перерабатывающих компаний прогнозируется значительный рост перевозок сырьевых грузов железнодорожным транспортом, при этом их значительная часть будет ориентирована на экспорт через морские порты. К 2020 г. прогнозируемый объем перевозок грузов в порты Балтийского моря увеличится в 3 раза, в порты Баренцева и Белого морей — на 50%.

Рис. 2 – Динамика развития портовых мощностей в период 2005–2010 гг.

Наиболее существенно возрастет нагрузка на железнодорожные подходы к портам Мурманск, Санкт-Петербург, Усть-Луга, Высоцк. Планируемый прирост объемов перевозок в направлении портов юга России к 2020 г. составит около 70 млн т.

Для обеспечения прогнозируемых объемов грузовых перевозок в этом направлении потребуется комплексное развитие железнодорожной инфраструктуры на ближайших и дальних подходах.

Одной из основных задач в развитии портового комплекса России является улучшение инвестиционной привлекательности портового бизнеса и создание комфортных условий для частного бизнеса в морских портах. Необходимо отметить, что для ее решения необходимо устранить проблемы, которые возникают в ходе реализации инвестиционных проектов. В качестве ключевых проблем можно назвать следующие:

• не согласованы сроки, объемы и направления госкапвложений в рамках подпрограмм «Морской транспорт»,«Автомобильный транспорт» и «Железнодорожный транспорт» ФЦП «Развитие транспортной системы России (2010–2015 гг.)»; развитие автомобильных и железнодорожных подъездов к портам до сих пор является существенным сдерживающим фактором;

• не согласованы ФЦП «Развитие транспортной системы России (2010–2015 гг.)» и ФЦП «Государственная граница Российской Федерации» в части общего перечня строек и проектов и, как следствие, в части сроков, объемов и направлений государственных капитальных вложений;

• не определен порядок компенсации частным инвесторам стоимости строительства и оборудования объектов пункта пропуска, созданных на средства инвесторов и передаваемых в ведение Федерального агентства по обустройству государственной границы (Росграница);

• не урегулированы вопросы, находящиеся на стыке разных отраслей законодательства градостроительного, земельного, водного; особенно показателен здесь пример создания намывных территорий с последующим строительством на них.

Также необходимо отметить, что несовершенство инвестиционного законодательства приводит к тому, что на практике для реализации программ государственно-частного партнерства до сих пор не применяются ни инвестиционные, ни концессионные соглашения. Единственной формой пока является договор долгосрочной аренды.[2]

Источник

Тема: «Анализ развития логистики отечественного транспортного рынка»

1. Развитие морского транспорта России за последние пять лет.

Недостаток тоннажа морского флота и его низкая конкурентоспособность обусловливали снижение грузооборота и крайне низкую долю участия отечественных судоходных компаний в выполнении российских экспортно-импортных перевозок.

Объем коммерческих перевозок грузов в 2006 г. снизился против уровня 2005 г. на 7,9% и составил 24 млн. тонн. Коммерческий грузооборот сократился на 5,1% — до 57,2 млрд. т-км. По данным Минтранса, в 2006 г. на долю судов под российским флагом приходилось всего 4% внешнеторговых грузов, перевезенных морским транспортом.

Основной причиной снижения объема перевозок стало продолжение сложившейся в течение ряда последних лет тенденции сдачи судов в тайм-чартер иностранным фрахтователям, грузооборот которых не учитывается в отечественной статистической отчетности.

Емкость российского рынка грузоперевозок морским транспортом (судами под российским флагом) в 2006 г. составила около 600 млн. долл. Из этой суммы до 90% приходилось на перевозки в международном сообщении.

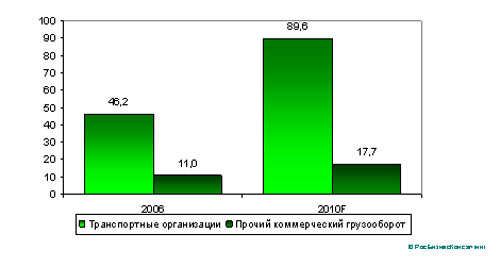

Рис. 1. Прогноз роста коммерческого грузооборота морского транспорта РФ, 2006-2010 гг., млрд. т-км

Перспективы развития морских перевозок отечественным транспортным флотом общего пользования в значительной степени зависят от успешности реализации Федерального закона, касающегося создания Российского международного реестра судов и увеличения флота под флагом России. При условии строительства и ввода начиная с 2007 г. в состав флота новых судов рост объемов коммерческих перевозок морским транспортом в 2010 г. прогнозируется на уровне 187,5% к 2006 г.

2. Морской транспорт России в 2010-2011 гг.

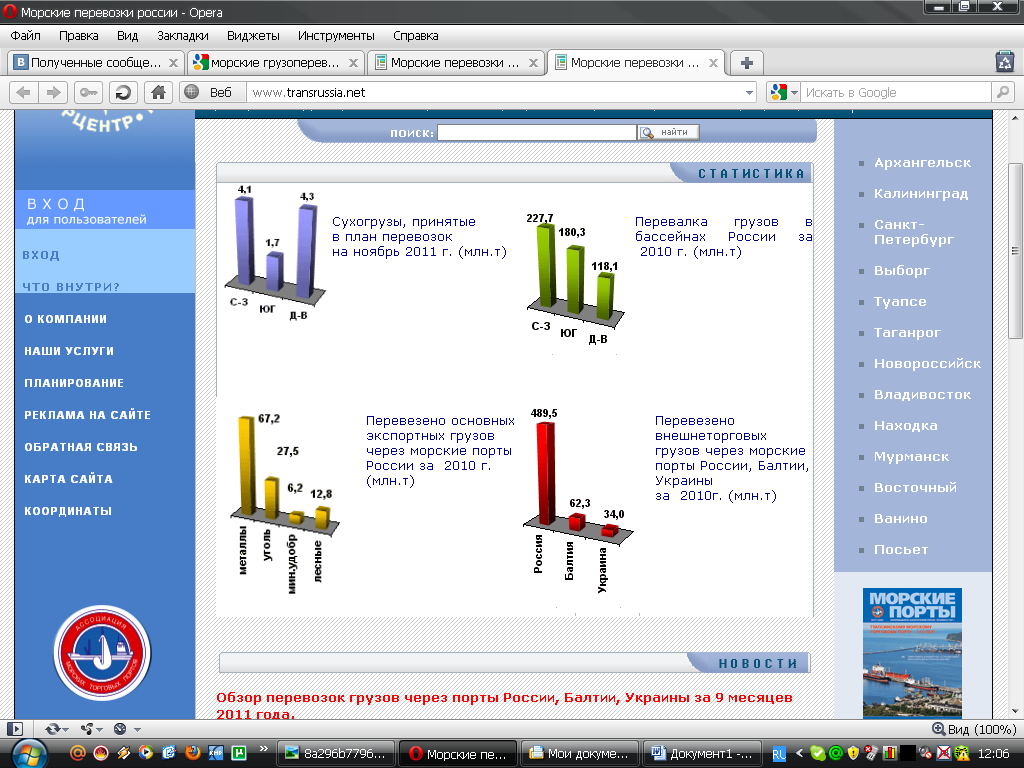

Рис. 2. Статистика перевозок

Всего за 9 месяцев 2011 г. перевезено российских грузов через морские порты России, Балтии и Украины 476,6 млн. т (из них: сухогрузов – 215,4 млн. т, наливных – 261,2 млн. т), что на 1,7 % больше, чем за 9 месяцев 2010 г. Объём перевозок грузов через морские порты России увеличился на 1,4 % до 398,96 млн. т, внешнеторговых — на 2,6% до 375,31 млн.т.

Объём перевозок российских грузов через морские порты Балтии и Украины увеличился на 3,5% (сухогрузов увеличился – на 15,0%, наливных уменьшился на 8,2%) и составил 77,65 млн. т.

Объём перевалки грузов в морских портах России за 9 месяцев 2011 г. увеличился по сравнению с аналогичным периодом на 1,4% и составил 398,96 млн. т, в том числе сухогрузов – 171,80 млн. т (+8,4%), наливных – 227,16 млн. т. (-3,4%).

Рост объёма перевалки сухогрузов через морские порты России обусловлен увеличением перевалки угля на 16,1% до 59,4 млн.т, грузов в контейнерах на 22,2% до 29,3 млн.т, рефрижераторных грузов на 22,5% до 3,4 млн.т, цветных металлов на 2,7% до 3,1 млн.т, металлолома на 34,9% до 2,7 млн.т и сахара на 17,6% до 2,1 млн.т. Наилучшая динамика отмечена в перевалке тарно-штучных грузов и руды в 1,6 раза до 4,4 млн.т и в 1,5 раза до 6,2 млн.т соответственно. На рисунке 3 представлена структура перевалки грузов за 9 месяцев 2011 года.

Рис. 3. Структура перевалки грузов (млн.тонн)

Необходимо отметить, что с 01 июля 2011 года Правительством Российской Федерации отменён запрет на экспортные поставки зерновых грузов. В результате перевалка зерна за июль-сентябрь текущего года составила 9,64 млн.т. (средняя ежемесячная величина 3,21 млн.т, что в 1,8 раза превышает среднемесячный уровень перевалки зерна до запрета).

Сократилась перевалка чёрных металлов на 14,5%, минеральных удобрений на 2,6%, грузов на паромах на 1,5% и лесных грузов на 11,0%.

Перевалка наливных грузов уменьшилась на 3,4 % за счёт снижения объёмов перевалки сырой нефти на 10,5 млн.т (-6,7%), перевалка нефтепродуктов увеличилась на 2,5 млн.т (+3,2%).

Анализ грузооборота морских портов по видам перевозок показывает, что объём перевалки экспортных и каботажных грузов снизился на 0,4% и 14,6% соответственно. Перегрузка импортных и транзитных грузов выросла на 24,9% и 10,9% соответственно.

На долю экспортных грузов приходится 76,1%, импортных – 8,6%, транзитных – 9,4%, каботажных – 5,9%.

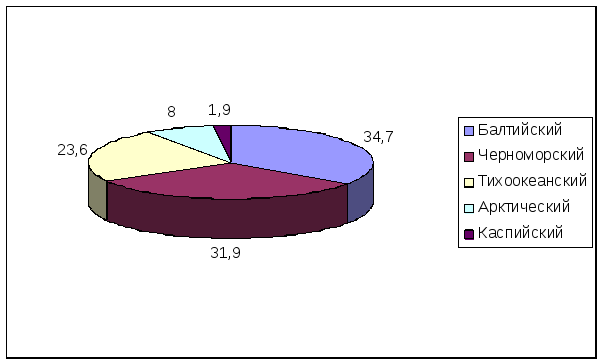

Основная доля перегрузки грузов морских портов России приходится на Балтийский, Черноморский и Тихоокеанский бассейны 34,7%, 31,9% и 23,6% соответственно. Доля Арктического бассейна составляет 8,0%, Каспийского – 1,9%. На рисунке 4 представлена структура перевалки грузов по бассейнам России.

Рис. 4. Структура перевозок по бассейнам РФ (в %)

В морских портах Арктического бассейна грузооборот упал на 18,5%, за счёт наливных грузов, и составил 31,95 млн. т. В Балтийском бассейне морские порты перевалили 138,37 млн. т грузов, что выше уровня 9 месяцев 2010 г. на 5,3% за счёт сухогрузов. Объём перевалки грузов морских портов Черноморского бассейна сократился на 0,7% за счет наливных грузов и составил 127,08 млн.т. Грузооборот морских портов Каспийского бассейна снизился на 5,1% за счёт сухогрузов и составил 7,45 млн. т. В Тихоокеанском бассейне отмечен рост переработки грузов на 8,0% до 94,11 млн.т как за счёт сухогрузов, так и наливных грузов.

Источник