Возврат дебиторской задолженности прошлых лет

Автор: Анастасия Хахулина, главный бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ» Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, весна 2020 г. В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

- доходы от платной деятельности;

- средства из субсидии на выполнение государственного задания;

- средства от субсидий целевого назначения. Обязательное условие – решения учредителя.

- Дт 4 209.34 Кт 4 206.ХХ – выставлено требование вернуть аванс.

- Дт 4 201.11 Кт 4 209.34 – поступили средства на лицевой счет учреждения. Дт 17.01

- Дт 4 205.82 Кт 4 303.05 – начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

- Дт 4 303.05 Кт 4 201.11 – перечислен остаток субсидии Кт 18.01

- Дт 5 401.40 Кт 5 303.05 – начисление к возврату в бюджет

- Дт 5 303.05 Кт 5 201.11 – перечислены учредителю средства

Казенные учреждения

- расторжение договора или иных соглашений, в том числе по решению суда;

- проведение претензионных мероприятий в отношении контрагента;

- предъявление требования по возврату дебиторской задолженности иному лицу.

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджет».

Отражение в «1С»

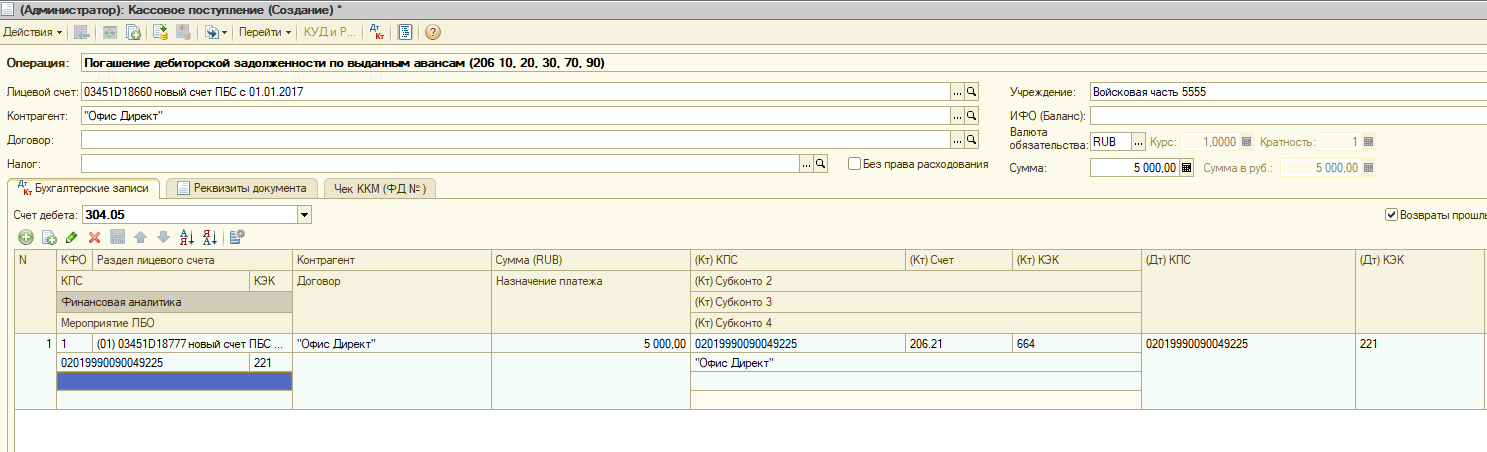

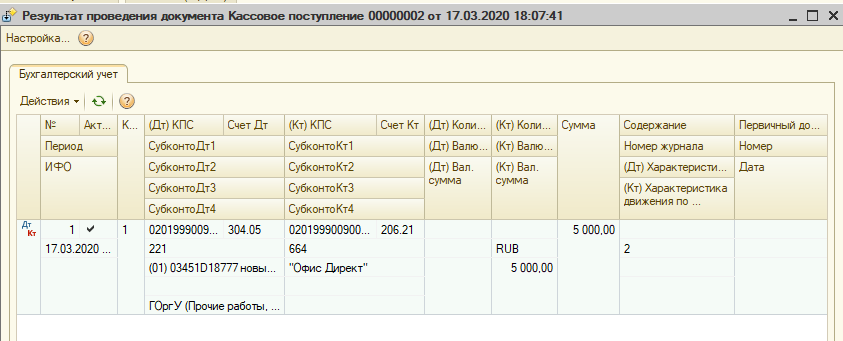

Рассмотрим, как отразить данные операции в программе «Бухгалтерия (определение, формула, пример)» style=»text-decoration: none;»>1С:Бухгалтерия государственного учреждения», версии 1.0. Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов. Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить» (рис. 1). Рис. 1  Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор. Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» – 304.05, заполнить строки всеми необходимыми реквизитами и провести. По данной хозяйственной операции будут сформированы следующие проводки, указанные на рис. 2. Рис. 2

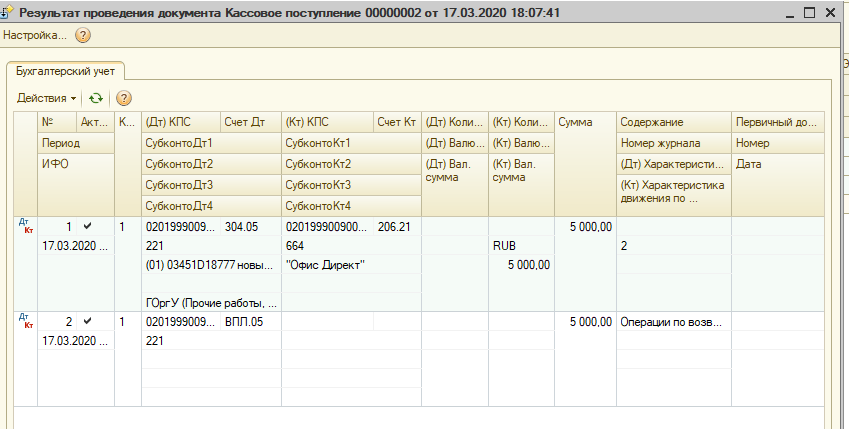

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор. Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» – 304.05, заполнить строки всеми необходимыми реквизитами и провести. По данной хозяйственной операции будут сформированы следующие проводки, указанные на рис. 2. Рис. 2  Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

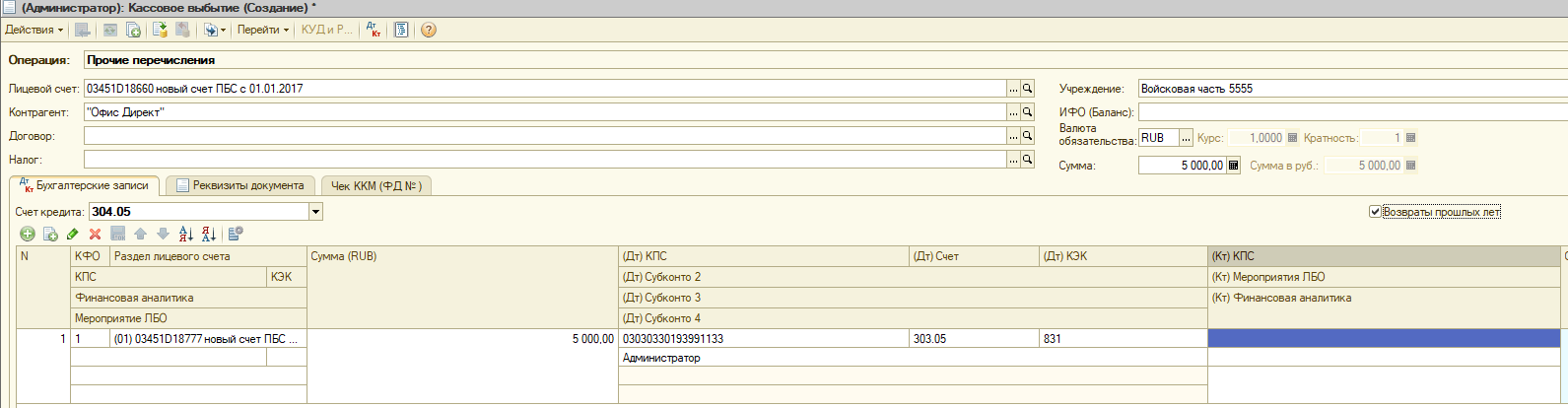

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».  Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция – «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита – 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др. (рис. 3). Рис. 3

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция – «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита – 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др. (рис. 3). Рис. 3  Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» – 304.04, «(Дт) КПС» – необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» – администратора кассовых поступлений, «(Кт) Счет» – 303.05, «(Кт) КПС» – необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» – вид платежа в бюджет и сумму.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» – 304.04, «(Дт) КПС» – необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» – администратора кассовых поступлений, «(Кт) Счет» – 303.05, «(Кт) КПС» – необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» – вид платежа в бюджет и сумму.

Рекомендуйте статью коллегам:

Источник

Возврат учреждению прошлогодних долгов: как отразить в учете?

Автор: Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо» Нередки случаи, когда учреждениям в начале года поступают средства в погашение прошлогодних долгов, возникших, например, при расчетах с поставщиками, подрядчиками, исполнителями работ и услуг, подотчетными лицами, а также в результате излишне перечисленных платежей в бюджет. В данной публикации рассмотрим порядок отражения в учете операций по возврату дебиторской задолженности прошлых лет для каждого типа учреждения.

В учете казенного учреждения

Поступившую казенному учреждению сумму в погашение дебиторской задолженности прошлых лет необходимо вернуть в бюджет. Дебитор может перечислить сумму долга непосредственно в доход соответствующего бюджета либо на лицевой счет казенного учреждения (получателя бюджетных средств). В последнем случае учреждение должно будет в течение пяти рабочих дней после отражения соответствующего поступления на лицевом счете направить указанные средства в доход соответствующего бюджета бюджетной системы(п. 2.5.6 Порядка, утвержденного Приказом Федерального казначейства от 10.10.2008 № 8н). Согласно п. 9.3.6 Порядка № 209н поступления от возврата дебиторской задолженности прошлых лет по расходам, сформированной получателем бюджетных средств, относятся на подстатью 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» КОСГУ. Правила отражения в бюджетном учете операций по возврату прошлогодних долгов будут зависеть от того, на какой счет поступили средства (на счет получателя бюджетных средств или на счет учета доходов бюджета), а также от закрепленных за казенным учреждением полномочий. На основании Инструкции № 162н в бюджетном учете отразятся следующие бухгалтерские записи:

| Содержание операции | Дебет | Кредит | Пункт Инструкции № 162н |

| В учете администратора кассовых поступлений в бюджет | |||

| Зачислены доходы в счет погашения дебиторской задолженности прошлых лет на лицевой счет администратора дохода | 1 210 02 136 | 1 206 хх 66х 1 208 хх 667 1 209 36 66х 1 303 05 731 | 80, 86, 91 |

| Перечислена с лицевого счета получателя средств дебиторская задолженность прошлых лет на лицевой счет администратора дохода | 1 210 02 136 | 1 304 05 ххх | 111 |

| В учете администратора по начислению и учету платежей в бюджет | |||

| Отражены расчеты с администратором кассовых поступлений в бюджет по начисленным учреждением доходам от возврата дебиторской задолженности прошлых лет, оформленные на основании извещения (ф. 0504805) | 1 304 04 ххх | 1 303 05 731 | 104 |

| Перечислены в доход бюджета суммы возврата дебиторской задолженности прошлых лет на основании полученного от администратора кассовых поступлений в бюджет извещения (ф. 0504805) | 1 303 05 831 | 1 206 хх 66х 1 208 хх 667 1 209 36 66х 1 303 05 731 | 104 |

В учете бюджетного и автономного учреждений

- за счет средств субсидии на выполнение государственного (муниципального) задания (ч. 17 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ, ч. 3.15 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ);

- в рамках приносящей доход деятельности (п. 2, 3 ст. 298 ГК РФ).

Поступившие суммы зачисляются на лицевой счет учреждения и используются в зависимости от потребности учреждения в рамках выполнения государственного (муниципального) задания либо приносящей доход деятельности с обязательным уточнением плана финансово-хозяйственной деятельности (ФХД).

Денежные средства, поступившие при погашении дебиторской задолженности прошлых лет по расходам, источником финансирования которых являются целевые субсидии или субсидии на капитальное строительство, подлежат возврату в соответствующий бюджет (п. 2 Общих требований к порядку взыскания в соответствующий бюджет неиспользованных остатков субсидий, утвержденных Приказом Минфина РФ от 28.07.2010 № 82н).

Однако если учреждение подтвердит свою потребность в указанных средствах и согласует ее с учредителем, то сумму поступившей дебиторской задолженности можно будет использовать в текущем году на аналогичные цели, в соответствии с измененным планом ФХД.

Согласно п. 62.4.1 Порядка № 85н поступления бюджетным (автономным) учреждениям от возврата дебиторской задолженности прошлых лет по ранее произведенным им расходам относятся на статью аналитической группы вида источников финансирования дефицитов бюджетов 510.

В соответствии с положениями инструкций № 174н, 183н в бухгалтерском учете необходимо сделать следующие записи:

Содержание операции

Обоснование

Отражены поступления от возврата сумм дебиторской задолженности прошлых лет (восстановление ранее произведенных расходов (авансовых выплат) прошлых лет)

0 201 11 510

Забалансовый счет 17

1 206 хх 66х

1 208 хх 667

1 209 34 66х

1 303 05 731

Пункт 72 Инструкции № 174н, п. 72, 77

Инструкции № 183н

0 201 21 510*

Забалансовый счет 17

Отражена задолженность перед бюджетом в сумме восстановленной дебиторской задолженности за счет субсидий (потребность в которых не подтверждена учредителем):

Указанные корреспонденции счетов требуется согласовать с учредителем (финорганом) и закрепить в учетной политике

– на цели осуществления капитальных вложений

Перечислена в доход бюджета сумма восстановленной дебиторской задолженности за счет субсидий:

Пункт 93 Инструкции № 174н, п. 73, 78

Инструкции № 183н

5 201 11 610

Забалансовый счет 18

5 201 21 610*

Забалансовый счет 18

– на цели осуществления капитальных вложений

6 201 11 610*

Забалансовый счет 18

6 201 21 610

Забалансовый счет 18

* Данный счет применяется автономными учреждениями.

Доходы от возврата дебиторской задолженности прошлых лет казенные учреждения перечисляют в бюджет. Бюджетные и автономные учреждения вправе использовать полученные средства в соответствии с планом ФХД.

Источник