- Завышена сумма затрат прошлого года: завышен транспортный налог. Исправление несущественной ошибки после подписания отчетности в 1С

- Выявление ошибки

- Исправление ошибки

- См. также:

- Похожие публикации

- Обсуждение (2)

- Добавить комментарий Отменить ответ

- Как учесть налоги, доначисленные по итогам проверки?

- Штрафы и пени

- Доначисления налогов в бухучете

- Доначисления в налоговом учете

Завышена сумма затрат прошлого года: завышен транспортный налог. Исправление несущественной ошибки после подписания отчетности в 1С

Исправление ошибок в программе – сложный и трудоемкий процесс. В данной статье мы рассмотрим еще один способ исправления затрат в налоговом учете по налогу на прибыль, если они были отражены больше, чем необходимо.

Пример будет полезен для исправления ошибок, допущенных в регламентных операциях, для которых не предусмотрено штатных документов для исправления. При этом исправление ошибки:

- в бухгалтерском учете будет произведено датой обнаружения;

- в налоговом учете – датой возникновения, что позволит автоматически заполнить уточненную декларацию. При этом мы «обходим» автоматическое перепроведение всех документов с даты возникновения ошибки, т.к. граница последовательности переносится вручную.

Выявление ошибки

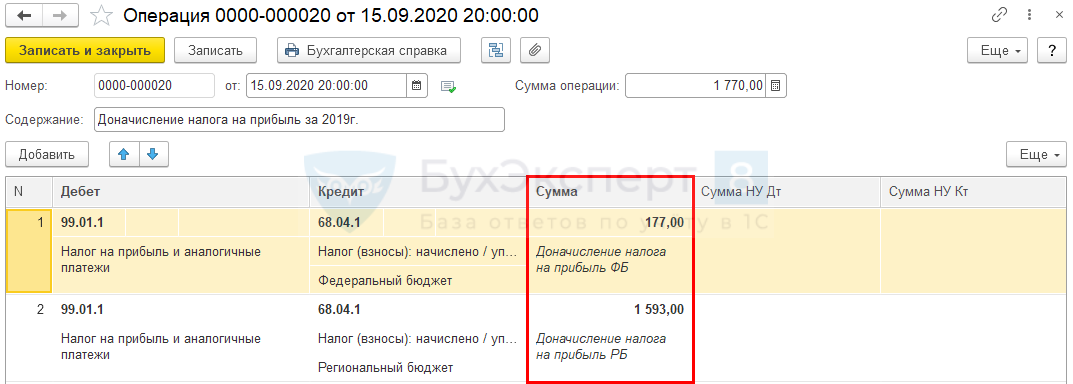

- завышен транспортный налог, начисленная сумма составила 17 700 руб., когда правильная сумма составляет 8 850 руб. за год;

- завышены расходы в бухгалтерском учете на сумму 8 850 руб.;

- занижена налогооблагаемая база по налогу на прибыль в размере 8 850 руб.;

- образовалась недоплата по налогу на прибыль в размере 1 770 руб. (8 850 * 20%).

Условием исправления данной ошибки является то, что бухгалтер не хочет «перепроводить» декабрь месяц в уже закрытом периоде (2019 год) и не хочет исправлять данные налогового учета (НУ) в периоде обнаружения ошибки (в 2020 году), т.к. налоговый учет в 2020 году будет включать исправление этой ошибки. А этот факт не является удобным при заполнении деклараций за 2020 год – всегда надо будет помнить об этой сумме и ее вручную исключать из декларации по налогу на прибыль.

Несущественная ошибка предшествующего отчетного года, выявленная после подписания бухгалтерской отчетности, исправляется в текущем периоде в корреспонденции со счетом 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/10).

Подробнее об исправлении ошибок в БУ

Поэтому исправление ошибки оформите следующим образом:

- в бухгалтерском учете данная ошибка признана несущественной, поэтому исправление сделайте датой обнаружения ошибки с помощью документа Операция, введенная вручную;

- в бухгалтерском учете доначисление налога на прибыль и пеней отразите так же датой обнаружения ошибки с помощью документа Операция, введенная вручную .

- создайте уточненную декларацию по транспортному налогу за 2019 год и данные в ней исправьте вручную.

Исправление ошибки

Рассмотрим пошаговую инструкцию исправления суммы транспортного налога в налоговом учете по налогу на прибыль.

Все нижеуказанные действия сделайте сначала на копии базы, убедитесь по финальной оборотке, что никакие другие данные не поменяются, кроме оборотов по счетам НУ 26, 90.08.1, 90.09, 99.01.1.

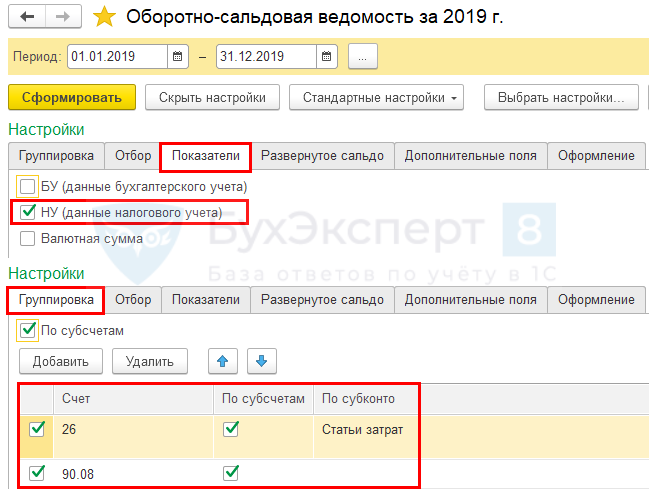

Шаг 1. Сформируйте Оборотно-сальдовую ведомость .

Сформируйте Оборотно-сальдовую ведомость (ОСВ) за 2019 в налоговом учете ( Отчеты – Оборотно-сальдовая ведомость ). Она нужна для сверки остатков после ручных правок.

Сначала настройте ее форму. Нажмите на кнопку Показать настройки и установите параметры — как на рисунке.

Распечатайте ОСВ и сохраните ее в электронном виде.

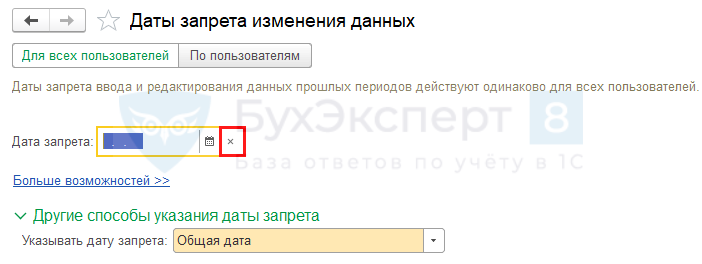

Шаг 2. Откройте закрытый период.

Откройте закрытый период Администрирование — Настройки пользователей и прав — Даты запрета изменения — Настроить . Снимите дату запрета редактирования — 31.12.2019.

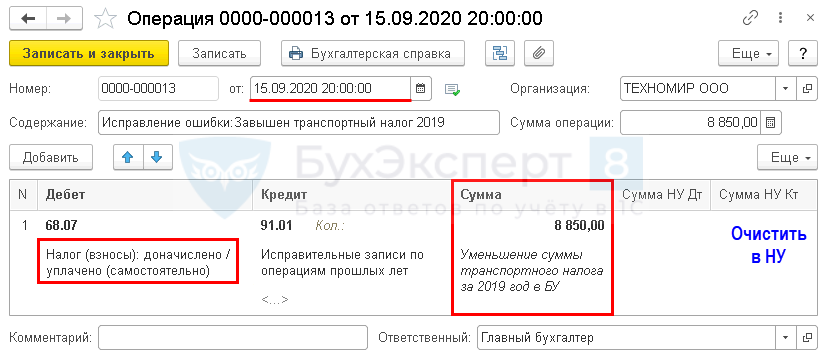

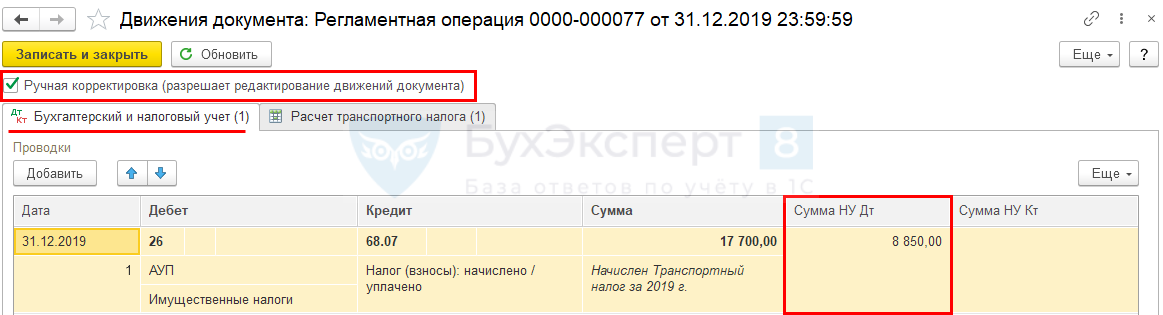

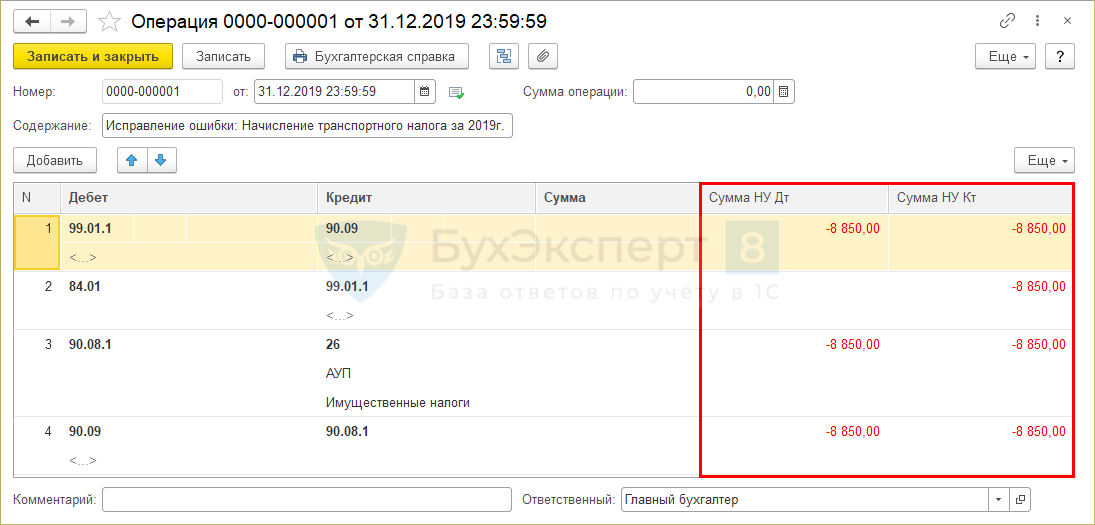

Шаг 3. Исправьте в НУ сумму в проводке по начислению транспортного налога.

Откройте операцию, которой программа осуществила начисление транспортного налога за 2019 год ( Операции — Регламентные операции- Расчет транспортного налога за декабрь 2019 ). Нажмите на кнопку .

Установите флажок Ручная корректировка . На вкладке Бухгалтерский и налоговый в графе Сумма НУ Дт укажите правильную сумму транспортного налога за год – 8 850 руб.

Исправьте вручную сумму в проводке по начислению транспортного налога за год – только в налоговом учете! В Бухгалтерском учете и в регистре Расчет транспортного налога ничего не изменяйте.

Кнопка Записать и закрыть .

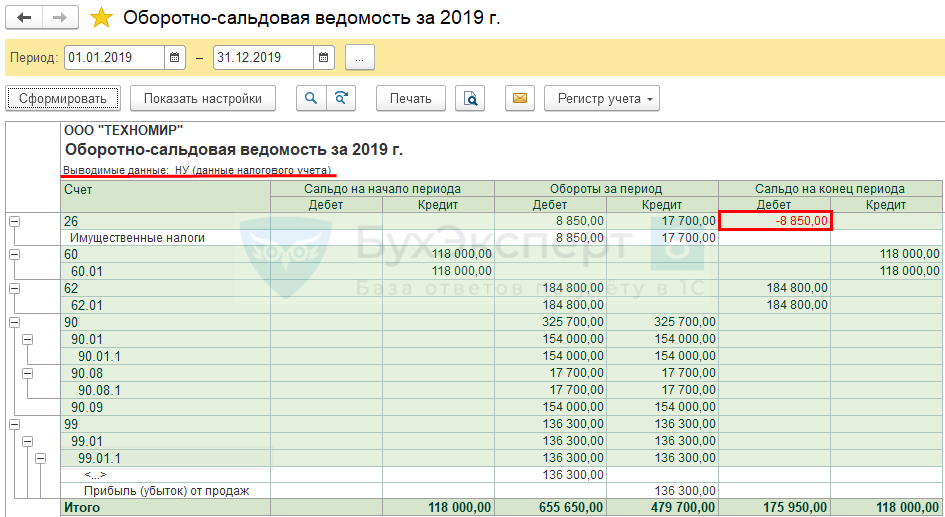

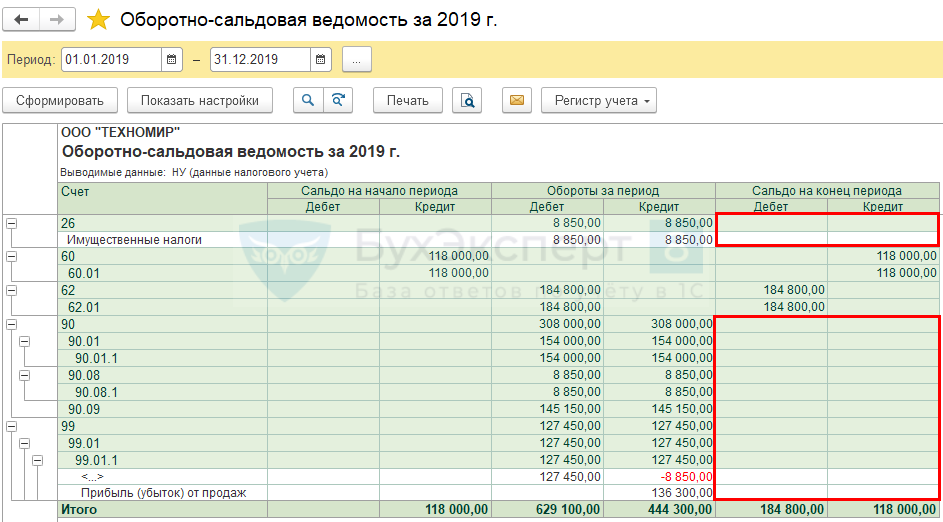

Шаг 4. Сформируйте оборотно-сальдовую ведомость по НУ.

Переформируйте Оборотно-сальдовую ведомость (ОСВ) за 2019 для контроля закрытия счетов в налоговом учете ( Отчеты – Оборотно-сальдовая ведомость ).

Вы увидите, что в ОСВ «вылезло» красное сальдо по счету 26 по статье Имущественные налоги.

Теперь «уберите» красное сальдо, для этого по цепочке «закрытия года» осуществите и закрытие 90х счетов.

Шаг 5. Закрытие сальдо по счету 26 и 90м счетам в НУ.

Эту операцию осуществляем с помощью документа Операция, введенная вручную, в котором вручную закрывается образовавшееся сальдо по счетам налогового учета:

Обратите внимание, что данную операцию придется формировать вручную, т.к. мы принципиально не хотим автоматического перепроведения операций за декабрь 2019.

В документе сторнируются суммы только в налоговом учете. В бухгалтерском учете, т.е. в графе Сумма , ничего не указывайте. Дата документа – 31.12.2019.

Проводки, которые указаны в документе, будут такие, если по итогам 2019 образовалась прибыль в налоговом учете.

Шаг 6. Проверьте сальдо по счетам в НУ.

Переформируйте Оборотно-сальдовую ведомость (ОСВ) за 2019. Теперь остатков по счету 26, 90, 99 не должно быть.

Шаг 7. Перенесите границу последовательности вручную.

На этом шаге необходимо осуществить закрытие декабря, без перепроведения документов, т.е. перенести границу последовательности вручную на тот месяц, который был закрыт последним до внесения правок.

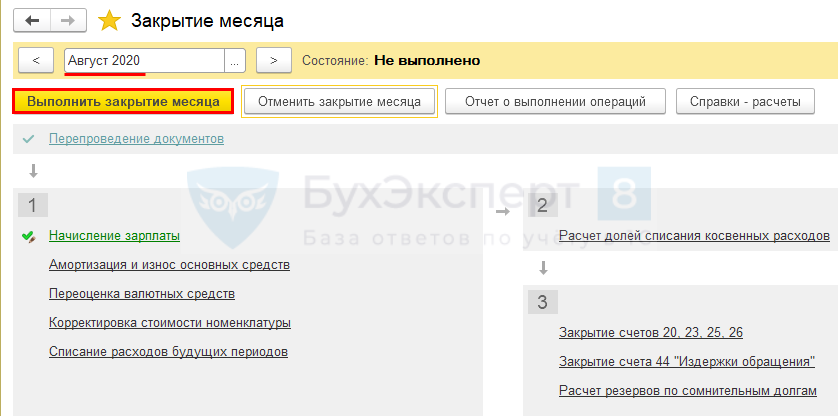

Откройте процедуру Закрытия месяца за месяц, следующий за закрытым в базе месяцем ( Операции – Закрытие месяца ).

В нашем примере последний месяц за который мы проводили закрытие месяца был Июль 2019, поэтому выбираем Август 2020.

Нажмите на кнопку Выполнить закрытие месяца .

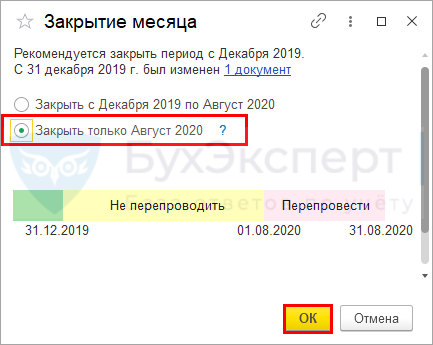

В нашем примере устанавливаем флажок Закрыть только Август 2020 , т.е. первый месяц в вашем незакрытом периоде.

По рисунку видно, что при такой установке флажка программа не перепроведет документы с 31.12.2019 по 01.08.2020, — что нам и требуется. А документы перепроведутся только за август 2020 – период, который ранее не был закрыт.

Данный перенос границы вручную вам советуем производить в очень крайних случаях. Когда вы уверенны в тех данных, что вы вводите и что это не повлияет уже на сданную отчетность.

Подробнее про нюансы переноса границы последовательности вручную

Шаг 7. Сформируйте уточненную декларацию по налогу на прибыль.

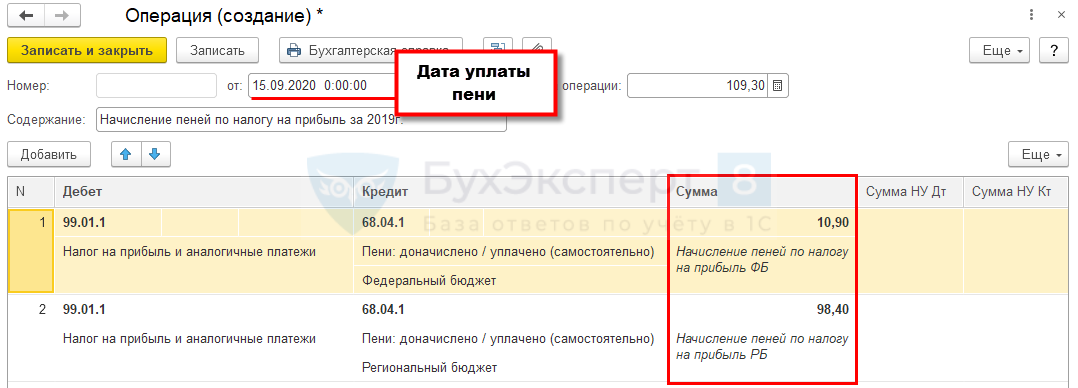

Прежде чем подавать уточненную декларацию, доплатите налог в бюджет, а также начислите и уплатите пени, иначе Организацию будет ожидать штраф в размере 20% от неуплаченной суммы налога (п. 4 ст. 81 НК РФ, п. 1 ст. 122 НК РФ).

Налогоплательщик обязан подать уточненную декларацию за период, в котором была допущена ошибка. В нашем примере за IV квартал 2019.

В программе данные налогового учета подкорректированы вручную датой возникновения ошибки. Если исправления в НУ сделаны корректно, то уточненная декларация по налогу на прибыль заполнится автоматически.

![]()

В титульном листе PDF укажите:

- Номер корректировки – 1, номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 34 «год», код периода, за который представляется уточненная декларация.

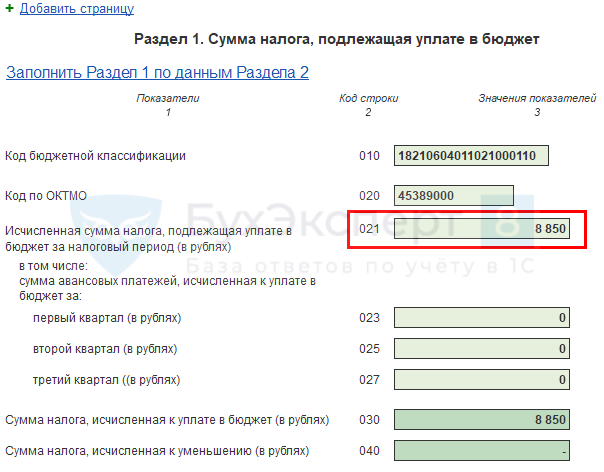

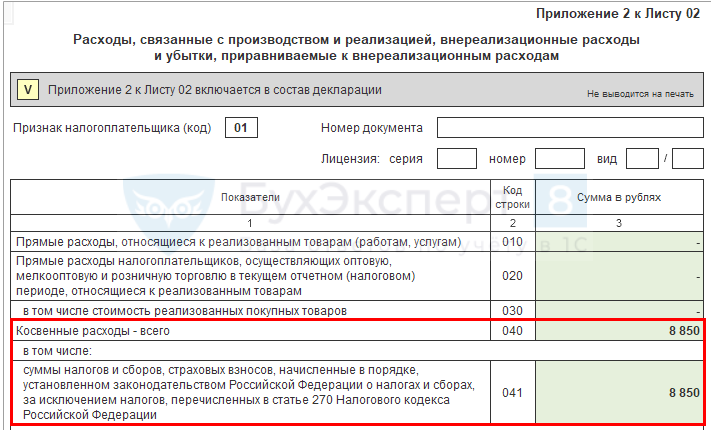

В Приложении 2 к Листу 02 по стр. 041 будет указана сумма транспортного налога правильно.

И соответственно сумма налога на прибыль на Листе 02 по стр. 180 «Сумма исчисленного налога, всего» должна быть указана больше на сумму доначисленного налога. В нашем примере на 1 770 руб.

См. также:

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

- Порядок исправления ошибок в 1С

- Документ Операция, введенная вручную вид операции Сторно документа

- Завышены расходы по услугам поставщика текущего года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Занижена сумма затрат прошлого года: занижен транспортный налог. Исправление несущественной ошибки после подписания отчетностиЕсли с корректировочными и исправительными документами от поставщика все понятно.

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности в 1СОшибки в учете не редкость, в т.ч. при регистрации первичных.

- Занижена сумма выручки прошлого года. Исправление ошибки до подписания отчетности в 1СОшибки в учете не редкость, в т.ч. при выписке первичных.

- Занижена сумма затрат прошлого года: не списана дебиторская задолженность. Исправление существенной ошибки до утверждения отчетности в 1СОбнаружили, что в конце года не списали дебиторскую задолженность ликвидированного.

(9 оценок, среднее: 4,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

Здравствуйте! В шаге 5 показаны проводки, которые нужно сделать, если в прошлом периоде получена прибыль. А какие проводки будут в случае, если в прошлом периоде был убыток? Спасибо

Здравствуйте! Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Источник

Как учесть налоги, доначисленные по итогам проверки?

06.11.2020 распечатать Изменения для бухгалтера с 2023 года В результате проверки вам доначислили налоги, а также штрафы и пени. Вы с этим согласны и готовы платить. Но как отразить итоги проверки в учете? Это зависит от вида доначисления. Читайте в статье.

Штрафы и пени

Решение по проверке вступает в силу по истечении месяца со дня его вручения, а вручают его в течение 5 рабочих дней после принятия (п. 9 ст. 101 НК РФ). Если инспекция направляет решение заказным письмом, тогда будет считаться, что решение получено через 6 рабочих дней с даты отправки (п. 13 ст. 101 НК РФ).

В налоговом учете суммы штрафов и пеней тоже не относятся к расходам. Это запрещено подпунктом 2 статьи 270 НК РФ.

Доначисления налогов в бухучете

Как можно расценивать доначисленные по итогам проверки налоги?

Это не что иное, как ошибки. Неважно, что их обнаружили не вы, а проверяющие. Исправлять их придется вам. И порядок исправления зависит от периода, к которому такая ошибка относится. Варианты будут такие:

- налоги, доначисленные за текущий год, учитываются на дату решения налоговой инспекции, вынесенного по результатам проверки. Их отражают теми же проводками, которыми начисляются соответствующие налоги;

- налоги, относящиеся к прошлому году, при условии, что годовой баланс еще не утвержден, нужно доначислить в декабре прошлого года;

- налоги, относящиеся к прошлым периодам, отчетность за которые уже утверждена, отражаются в учете в зависимости от существенности доначисленной суммы (с учетом требований ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Так, несущественные ошибки отражают на дату вступления в силу решения по проверке, то есть на дату обнаружения. В бухучете доначисленные налоги относят в прочие расходы, кроме доначисленного налога на прибыль – его относят на финансовый результат.

- Дебет 91 Кредит 68

- доначислены налоги по результатам налоговой поверки;

- доначислен налог на прибыль по результатам налоговой поверки.

Существенные ошибки отражают по дебету счета 84 и пересчитывают при этом в текущей отчетности сравнительные показатели прошлых лет.

Доначисления в налоговом учете

Итак, штрафы и пени, как мы уже выяснили, к налоговым расходам не относятся. Также нельзя учесть в расходах доначисленный налог на прибыль.

С другими налогами придерживайтесь такого порядка.

На затраты можно списать налог на имущество, транспортный и земельный налоги (подп. 1 п. 1 ст. 264 НК РФ).

НДФЛ к расходам не относят, его нужно удержать из доходов физлица. Если это не возможно, нужно сообщить об этом в инспекцию и работнику (п. 5 ст. 226 НК РФ).

Самая запутанная ситуация с учетом доначисления НДС. Вот нюансы:

- если занижена реализация, доначисленный НДС отнести в расходы нельзя (п. 19 ст. 270 НК РФ);

- если был снят НДС-вычет, то включить его сумму в расходы нельзя, кроме случая, когда отказ получен в вычете НДС, относящегося к необлагаемым операциям (эту сумму можно отнести на расходы текущего периода или включить в стоимость приобретенных товаров (работ, услуг) (п. 2 ст. 170 НК РФ));

- если доначислен налог, который нужно восстановить, то в расходы можно включить только НДС по товарам (работам, услугам), которые фирма начала использовать для необлагаемых операций, или в случае получения субсидии на возмещение затрат с учетом НДС (подп. 2 , 6 п. 3 ст. 170 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Источник