- Инструкция: как провести корректировку задолженности по акту сверки

- Зачем проводить сверку долгов

- В какие сроки

- Как оформлять

- Образец акта сверки взаиморасчетов

- Зачем делать корректировку

- Как исправлять

- Какие проводки использовать

- Как исправить ошибку в налоговом учете

- Корректировка долга в 1С 8.3 — пошаговая инструкция

- Образование долга

- Корректировка долга

- Пример списания кредиторской задолженности в 1С 8.3

- Проводки

- Проверка

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

- при анализе взаиморасчетов для составления итоговой отчетности за год;

- при завершении взаиморасчетов и закрытии контракта с поставщиком;

- при взаимозачетах в ситуации, когда организация заключила с исполнителем несколько контрактов, и по таким соглашениям образовалась и дебиторская, и кредиторская задолженность;

- при выявлении величины образовавшейся дебиторской или кредиторской задолженности, по которой планируется обращение в судебные инстанции за невыполнение требований договора;

- при иных случаях, определенных самой организацией.

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник

Корректировка долга в 1С 8.3 — пошаговая инструкция

Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

Образование долга

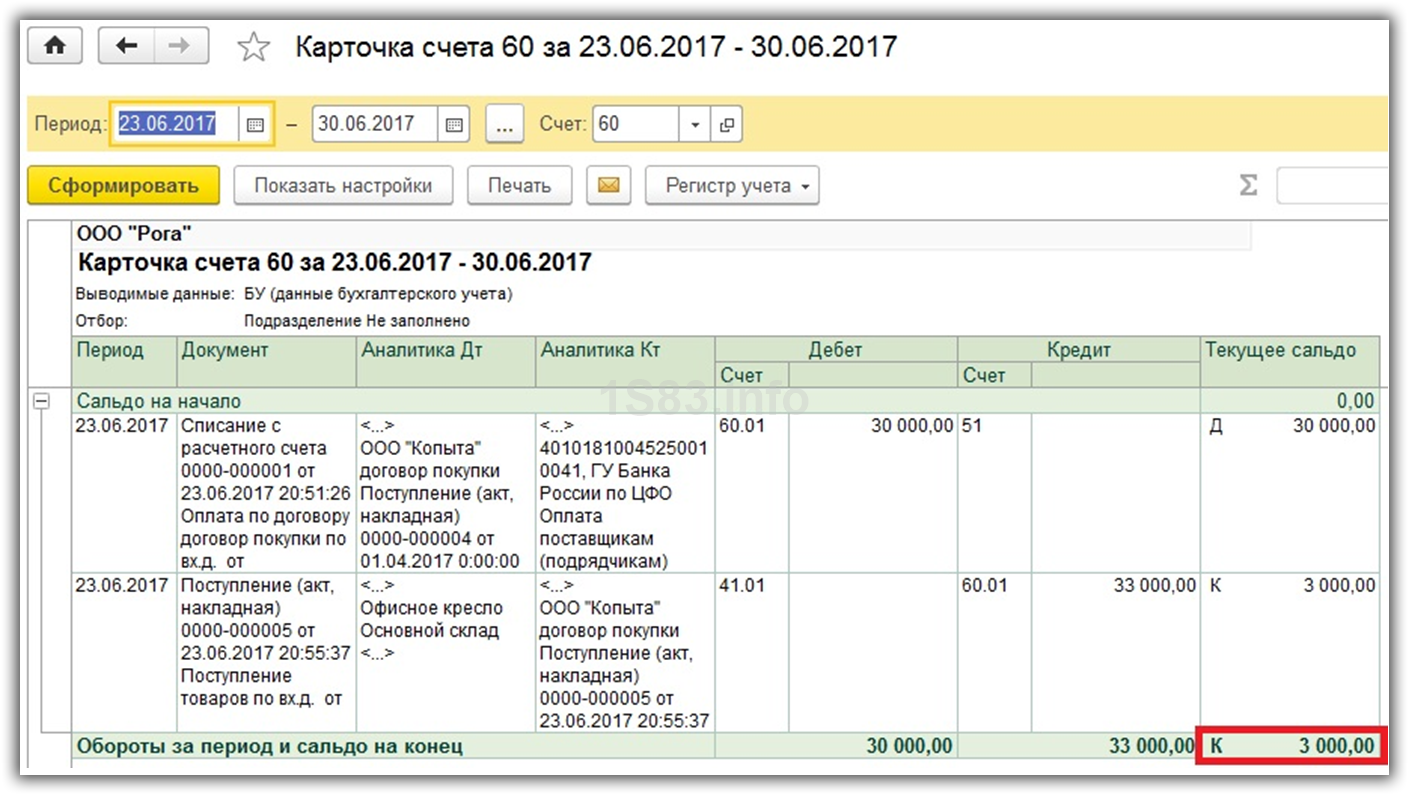

Рассмотрим пример. В организацию заказали 10 офисных кресел на сумму 30 000 рублей, но поставщик доставил 11. Заказ был заранее оплачен, и в результате у нас перед поставщиком появилась кредиторская задолженность в 3 000 рублей. В карточке 60 счета это будет видно.

Корректировка долга

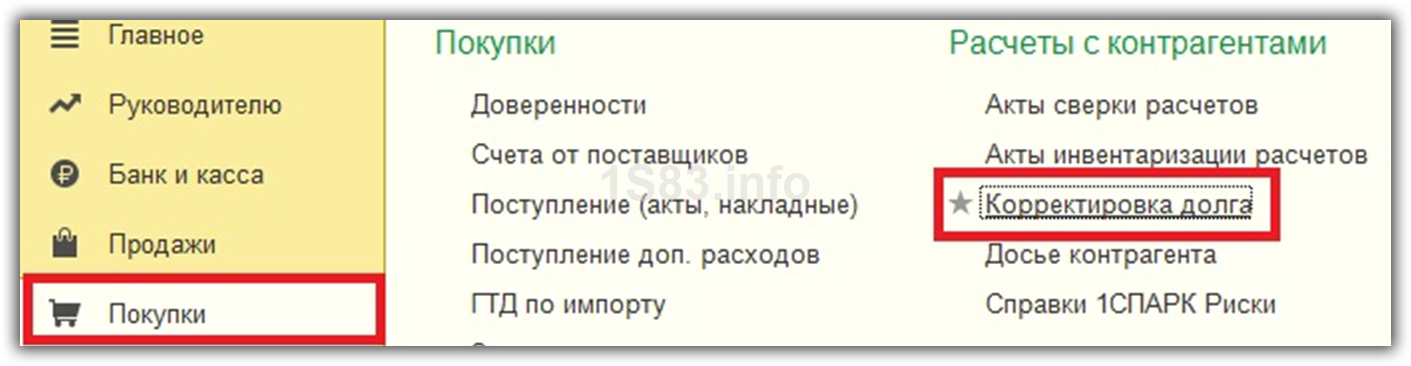

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

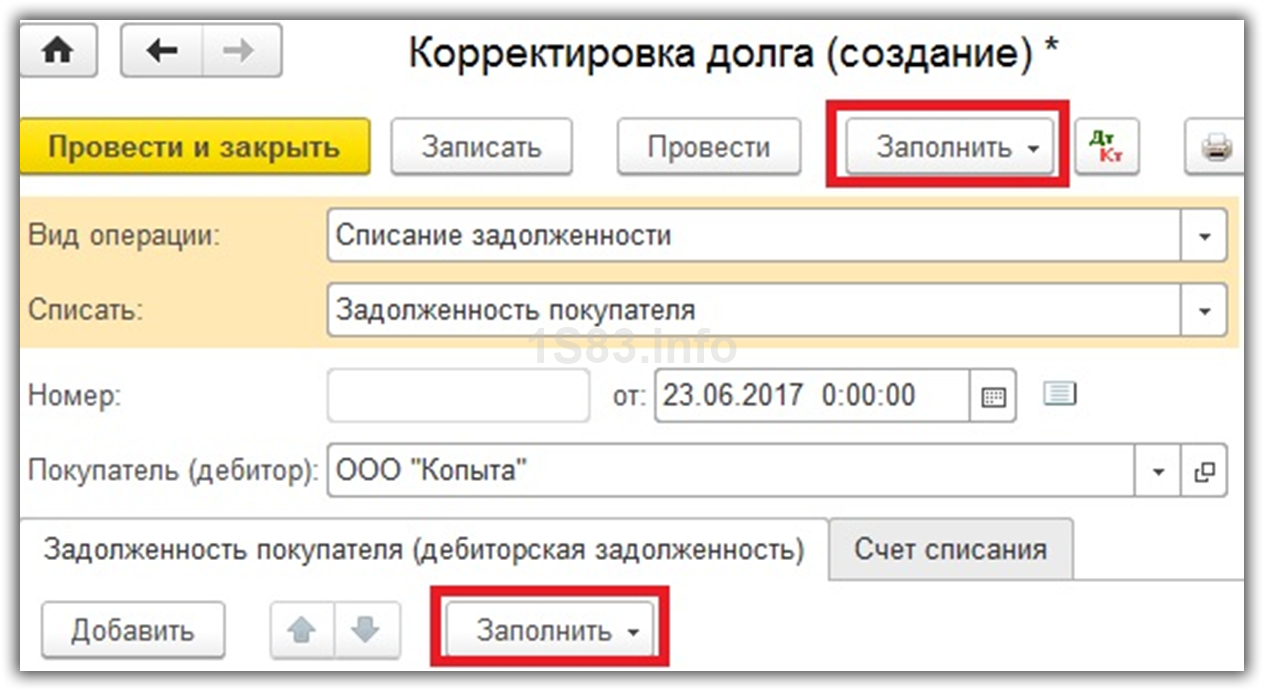

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

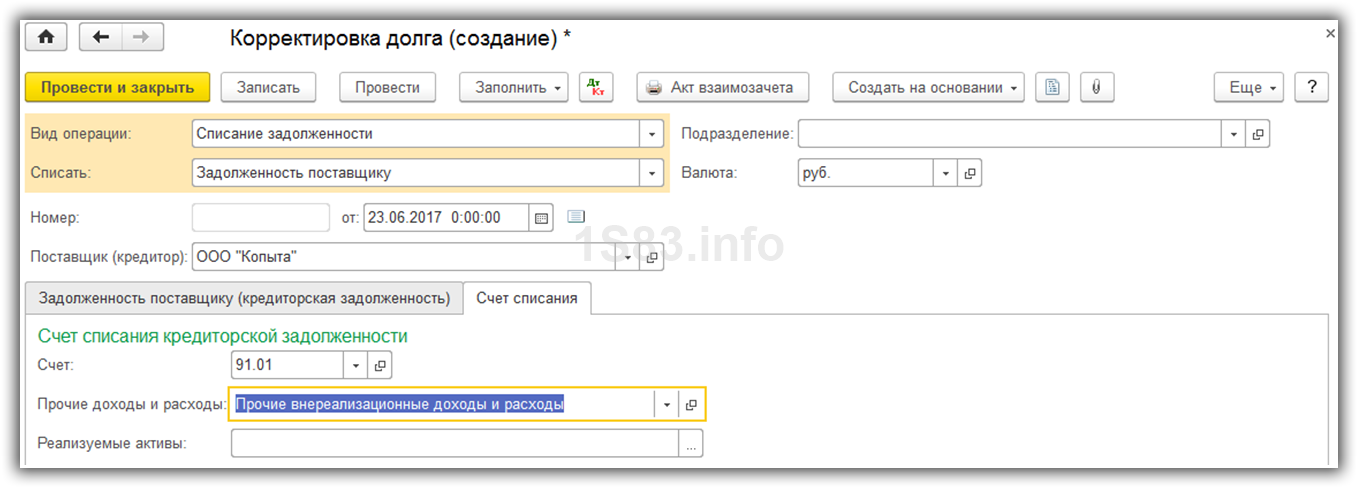

Пример списания кредиторской задолженности в 1С 8.3

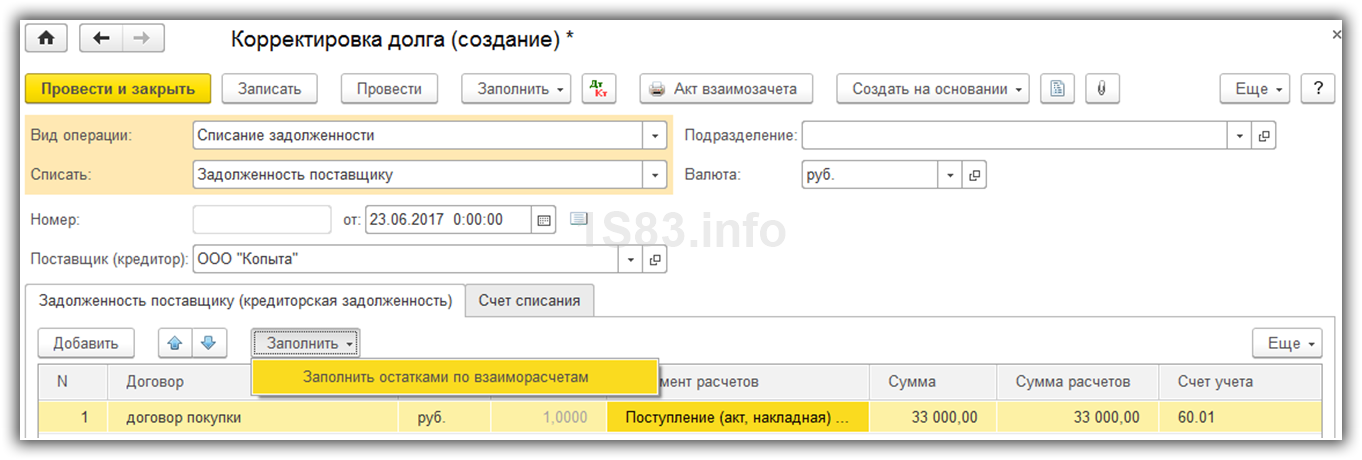

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Получите понятные самоучители по 1С бесплатно:

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

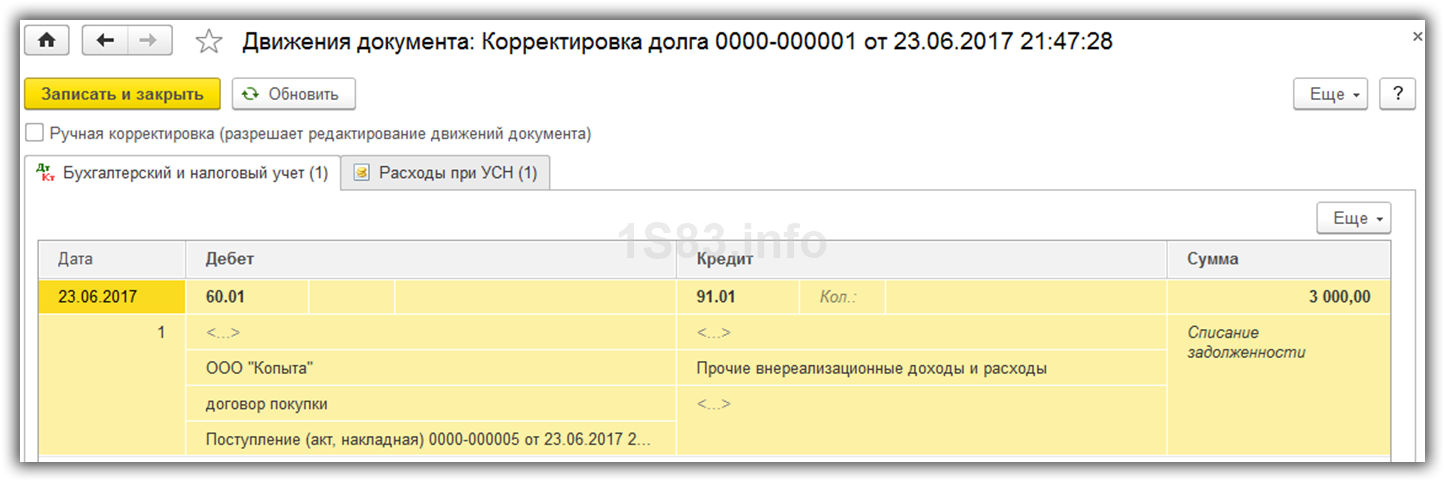

Проводки

Как видите, ничего сложного. Не забудьте провести документ, который сформирует следующее движение:

Все верно. Наш долг отнесен на счет доходов.

Проверка

Теперь заново сформируем расшифровку карточки по 60 счету для проверки правильности наших действий.

В результате задолженность обнулилась.

Смотрите также видео по документу «Корректировка долга» в 1С:

Источник