Оценка инвестиций с учётом фактора времени

Эта оценка, как сказано выше, учитывает уменьшение реальной стоимости денежных средств из-за инфляции и потерю стоимости из-за не вложения этих средств в банк под проценты. Для учета уменьшения реальной стоимости средств с течением времени потоки денежной наличности дисконтируются, то есть величина будущих доходов и расходов приводится к сегодняшнему дню. Дисконтирование осуществляется с помощью коэффициента дисконтирования, или дисконта.

Дисконт – это коэффициент увеличения или уменьшения стоимости, зависящий от процентной ставки по кредитам.

Коэффициент дисконтирования определяется на каждый год реализации инвестиционного проекта по формуле

Горизонт расчета – это количество лет, на которые рассчитывается экономическая эффективность проекта. Как правило, горизонт расчета должен быть равен сроку возврата заемных средств + 1 год.

Например, ставка банка 20%, ставка дисконтирования (норма дисконта) равна 0,2. Горизонт расчета – 3 года. Коэффициент дисконтирования определяется по формуле (5.4) на каждый год:

К1 = 1;

К2 = 1 / (1 + 0,2)1 = 0,8333

К3 = 1 / (1 + 0,2)2 = 0,6944

Рассчитываются следующие показатели эффективности с использованием коэффициента дисконтирования:

1) Чистый дисконтированный доход (ЧДД) — характеризует интегральный эффект от реализации инвестиций. Определяется так:

— определяется чистый поток наличности (ЧПН);

— определяется дисконтированный ЧПН, для чего чистый поток наличности, рассчитанный выше, умножается на коэффициент дисконтирования;

— суммируются дисконтированные ЧПН нарастающим итогом – это и будет ЧДД.

Если ЧДД имеет отрицательное значение в данном году, то проект неэффективен. Если положительное – эффективен. По сути дела, отрицательное значение чистого дисконтированного дохода означает экономический убыток, а положительное значение – наличие экономической прибыли.

Пример.5.2

Предприятием взят кредит в размере 540 тыс. у.е. на 5 лет под 20% годовых в целях расширения производства.

Таблица 5.2 – Расчет экономической эффективности капитальных вложений

1 Приток наличности

1.1 Выручка от реализации продукции

1.2 Другие виды доходов

2 Отток наличности

2.1 Инвестиции в основной капитал и нематериальные активы

2.2 Инвестиции в прирост оборотного капитала

2.3 Затраты на производство и реализацию продукции

2.4 Налоги из выручки и из прибыли

2.5 Погашение процентов по долгосрочным кредитам

3 Чистый поток наличности ЧПН (стр.2.6 — стр.1.3)

5 Коэффициент дисконтирования

6 Дисконтированный ЧПН (стр.3 х стр. 5)

Если в статичной оценке инвестиции окупились на 4ом году эксплуатации объекта (см. строку 4), то в динамической оценке на 4ом году еще нет экономического эффекта. Он будет лишь на 5ом году инвестиций (см. строку 7). Поскольку кредит будет возвращаться в течение пяти лет, то нормативный срок окупаемости можно взять на этом уровне. Расчетный срок окупаемости равен нормативному сроку. Следовательно, данный инвестиционный проект является экономически эффективным.

2) Внутренняя норма доходности (ВНД) – это ставка дисконтирования, при которой стоимость будущих поступлений равна стоимости инвестиций, то есть ЧДД = 0.

Если инвестиции делаются за счет кредита, то ВНД характеризует максимальный процент, под который можно взять кредит без убытка для предприятия.

Если кредит взят под определенный процент, то инвестиции будут экономически оправданы в том случае, если ВНД выше или равна этому проценту.

Если инвестор сам задал норму дохода, то инвестиции считаются оправданными, если ВНД равна или превышает установленный показатель.

ВНД рассчитывается как решение алгебраического уравнения при заданных доходах, расходах, и желаемом сроке окупаемости, — методом подбора.

Уравнение показывает величину ЧДД, равную нулю при заданном сроке окупаемости:

— I * К1 + Пч2 * К2 + Пч3 * К3 + …… + Пч t * Кt = 0 . (5.5)

Пример 5.3

Банк дает кредит — 500 тыс. у. е. на 4 года под 15% годовых. Эти средства предприятие намерено инвестировать в производство. Проектируется получать чистую прибыль — 200 тыс. у. е. в год. Определить ВНД и сделать вывод о целесообразности инвестирования.

Решение:

1) определяем коэффициент дисконтирования по формуле (5.4):

К1 = 1

К2 = 1 / (1 + 0,15) = 0,8695

К3 = 1 / (1 + 0,15)2 = 0,7561

К4 = 1 / (1 + 0,15)3 = 0,6575

2) определяем чистый дисконтированный доход по формуле (5.5):

— 500 *1 + 200 * 0,8695 + 200 * 0,7561 + 200 * 0,6575 = — 43,38тыс. у.е.

Поскольку чистый дисконтированный доход при ставке 15% получается отрицательным, внутренняя норма доходности явно будет меньше банковской ставки. Методом подбора определим, что ВНД составляет не 15%, а 11%.

Вывод: так как ВНД меньше банковского процента (11‹ 15), то предприятию невыгодно брать кредит на предложенных условиях — под 15% годовых. Надо либо искать кредит под меньший процент, либо найти меры по увеличению годовой прибыли.

3) Динамический срок окупаемости инвестиций — показывает, за сколько лет инвестиции окупятся дисконтированной прибылью.

Он равен тому количеству лет, по истечении которых чистый дисконтированный доход сменит отрицательное значение — на положительное.

В примере (см. табл. 5.2) динамический срок окупаемости составит 5 лет. Он должен быть не больше нормативного. За нормативный принимается срок возврата заемных средств.

Подводя итоги, можно сказать, что критерии эффективности инвестиций при дисконтировании следующие:

— ЧДД должен иметь положительное значение при сроке окупаемости, не большем нормативного срока;

— внутренняя норма доходности должна быть выше процентной ставки банка за кредит.

Источник

4.3 Выбор горизонта расчета и нормы дисконта

Горизонт расчета (временные рамки) проекта характеризуется периодом реализации проекта и его разбивкой на отдельные интервалы времени (шаги). В рассматриваемом примере горизонт расчета примем равным продолжительности эффективной эксплуатации здания: Тэ = 15 лет. Норму дисконта (Е) принимаем равной 0,25.

4.4 Оценка показателей эффективности инвестиционного проекта

При принятых в расчете одинаковых значениях ЧД, на каждом временном шаге ЧДД проекта можно определить с учетом формулы текущей стоимости периодических аннуитетных результатов:

ЧДД = ЧДгод*

–

–

, (8)

, (8)

В рассматриваемом примере:

- Т = 1+ 15 = 16 года;

- Е = 0,25;

- ЧДгод = 52435,48 тыс.руб.

- капиталлообразующие инвестиции: всего: К = 23079,18 тыс.руб.

в том числе: 1 ый год: К1 – 23079,18 тыс.руб.; Находим сумму дисконтированных капиталообразующих затрат: Кд=

=

=

+

+

= 18463,344 тыс.руб. Дисконтированные доходы: ЧДд =

= 18463,344 тыс.руб. Дисконтированные доходы: ЧДд =

= 161889,823 тыс.руб. Отсюда ЧДД = 161889,823 – 18463,344 = 143426,479 тыс.руб. ЧДД > 0 — проект (инвестиции) эффективен. Индекс доходности проекта определяется отношением накопленных дисконтированных притока и оттока реальных денег: ИД =

= 161889,823 тыс.руб. Отсюда ЧДД = 161889,823 – 18463,344 = 143426,479 тыс.руб. ЧДД > 0 — проект (инвестиции) эффективен. Индекс доходности проекта определяется отношением накопленных дисконтированных притока и оттока реальных денег: ИД =

(10) ИД =

(10) ИД =

= 8,77 >1 — проект эффективен. Нахождение внутренней нормы доходности (ВНД) удобно осуществлять графическим способом, строя функцию ЧДД = f(E), и находя Евн для нулевой величины ЧДД. В рассматриваемом примере ЧДД = 143426,479 тыс.руб. при Е=0,25. При Е = 1: ЧДД =

= 8,77 >1 — проект эффективен. Нахождение внутренней нормы доходности (ВНД) удобно осуществлять графическим способом, строя функцию ЧДД = f(E), и находя Евн для нулевой величины ЧДД. В рассматриваемом примере ЧДД = 143426,479 тыс.руб. при Е=0,25. При Е = 1: ЧДД =  =14677,345 Так ЧДД>0, следует двигаться в сторону увеличения Е. При Е = 1,8: ЧДД =

=14677,345 Так ЧДД>0, следует двигаться в сторону увеличения Е. При Е = 1,8: ЧДД =  = 2161,299 Так ЧДД>0, следует двигаться в сторону увеличения Е. При Е = 2,5: ЧДД =

= 2161,299 Так ЧДД>0, следует двигаться в сторону увеличения Е. При Е = 2,5: ЧДД =  = -601,425 Окончательное значение Евн найдём на графике ЧДД = f(Е) (см. рис.1), координаты которого будут иметь значения:

= -601,425 Окончательное значение Евн найдём на графике ЧДД = f(Е) (см. рис.1), координаты которого будут иметь значения:

| Е | 0,25 | 1 | 1,8 | 2,5 |

| ЧДД, тыс.руб. | 143426,479 | 14677,345 | 2161,299 | -601,425 |

Рисунок 1 – График зависимости ЧДД от принятого значения Е Таким образом, Евн = 2,272, что соответствует доходности инвестиций. Полученное значение Евн = 2,272, больше рекомендуемой эталонной нормы прибыли для данной группы инвестиционных проектов Е = 0,25 (25%), следовательно проект экономически эффективен. При равных на каждом временном шаге доходах срок окупаемости проекта с момента начала его реализации можно определить по формуле: Ток= Тс–

Рисунок 1 – График зависимости ЧДД от принятого значения Е Таким образом, Евн = 2,272, что соответствует доходности инвестиций. Полученное значение Евн = 2,272, больше рекомендуемой эталонной нормы прибыли для данной группы инвестиционных проектов Е = 0,25 (25%), следовательно проект экономически эффективен. При равных на каждом временном шаге доходах срок окупаемости проекта с момента начала его реализации можно определить по формуле: Ток= Тс–

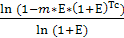

(11) где: Ток — срок окупаемости проекта с момента начала его реализации (t=0); Тс — продолжительность строительства в годах; m — коэффициент, определяемый как отношение суммы дисконтированных капиталообразующих затрат Кд и ежегодному чистому доходу (ЧДгод) m=

(11) где: Ток — срок окупаемости проекта с момента начала его реализации (t=0); Тс — продолжительность строительства в годах; m — коэффициент, определяемый как отношение суммы дисконтированных капиталообразующих затрат Кд и ежегодному чистому доходу (ЧДгод) m=

(12) Для рассматриваемого примера: Кд = 18463,344 тыс.руб.; Тс= 1 год; Е = 0,25; ЧДгод = 52435,48 тыс.руб. m=

(12) Для рассматриваемого примера: Кд = 18463,344 тыс.руб.; Тс= 1 год; Е = 0,25; ЧДгод = 52435,48 тыс.руб. m=

= 0,35 Ток =

= 0,35 Ток =  = 1,52лет ≈ 1 год и 6 месяцев Сводные результаты оценки показателей коммерческой эффективности инвестиций в разработанный проект представляются в форме таблицы. Таблица 1 — Показатели эффективности инвестиций в разработку и реализацию инвестиционного проекта

= 1,52лет ≈ 1 год и 6 месяцев Сводные результаты оценки показателей коммерческой эффективности инвестиций в разработанный проект представляются в форме таблицы. Таблица 1 — Показатели эффективности инвестиций в разработку и реализацию инвестиционного проекта

| № п/п | Наименование показателя | Ед. изм. | Значение показателя |

| 1 | Общий объем капиталообразующих инвестиций | тыс.руб. | 23079,18 |

| 2 | Технический уровень инвестиций (Кобор/К)*100 | % | 6,12 |

| 3 | Горизонт расчета эффективности проекта | год | 16 |

| 4 | Группа капиталовложений | — | Инвестиции в реконструкцию объекта |

| 5 | Требуемая минимальная норма прибыли на инвестиции | % | 25 (Е=0,25) |

| 6 | Чистый дисконтированный доход (ЧДД) | тыс.руб. | 143426,479 > 0 |

| 7 | Индекс доходности проекта (ИД) | — | 8,77 > 1,0 |

| 8 | Внутренняя норма доходности проекта (ВНД) | % | 227,2%(Е=2,272)>25% |

| 9 | Дисконтированный срок окупаемости проекта (Ток) | лет | 1год 6месяца |

| Общий вывод: Проект эффективен и может быть принят к реализации. | |||

Источник

Выбор горизонта расчета и нормы дисконта

Горизонт расчета (временные рамки) проекта характеризуется периодом реализации проекта и его разбивкой на отдельные интервалы времени (шаги). В рассматриваемом примере горизонт расчета примем равным продолжительности эффективной эксплуатации здания: Тэ = 15 лет. Норму дисконта (Е) принимаем равной 0,25.

Оценка показателей эффективности инвестиционного проекта

При принятых в расчете одинаковых значениях ЧД, на каждом временном шаге ЧДД проекта можно определить с учетом формулы текущей стоимости периодических аннуитетных результатов:

В рассматриваемом примере:

капиталлообразующие инвестиции: всего: К = 23079,18 тыс.руб.

в том числе: 1ый год: К1 — 23079,18 тыс.руб.;

Находим сумму дисконтированных капиталообразующих затрат:

Отсюда ЧДД = 161889,823 — 18463,344 = 143426,479 тыс.руб.

ЧДД > 0 — проект (инвестиции) эффективен.

Индекс доходности проекта определяется отношением накопленных дисконтированных притока и оттока реальных денег:

ИД = = 8,77 >1 — проект эффективен.

Нахождение внутренней нормы доходности (ВНД) удобно осуществлять графическим способом, строя функцию ЧДД = f(E), и находя Евн для нулевой величины ЧДД.

В рассматриваемом примере ЧДД = 143426,479 тыс.руб. при Е=0,25.

Так ЧДД>0, следует двигаться в сторону увеличения Е.

Так ЧДД>0, следует двигаться в сторону увеличения Е.

Окончательное значение Евн найдём на графике ЧДД = f(Е) (см. рис.1), координаты которого будут иметь значения:

Рисунок 1 — График зависимости ЧДД от принятого значения Е

Таким образом, Евн = 2,272, что соответствует доходности инвестиций. Полученное значение Евн = 2,272, больше рекомендуемой эталонной нормы прибыли для данной группы инвестиционных проектов Е = 0,25 (25%), следовательно проект экономически эффективен.

При равных на каждом временном шаге доходах срок окупаемости проекта с момента начала его реализации можно определить по формуле:

где: Ток — срок окупаемости проекта с момента начала его реализации (t=0);

Тс — продолжительность строительства в годах;

m — коэффициент, определяемый как отношение суммы дисконтированных капиталообразующих затрат Кд и ежегодному чистому доходу (ЧДгод)

Для рассматриваемого примера: Кд = 18463,344 тыс.руб.; Тс= 1 год; Е = 0,25; ЧДгод = 52435,48 тыс.руб.

Ток = = 1,52 лет ? 1 год и 6 месяцев

Сводные результаты оценки показателей коммерческой эффективности инвестиций в разработанный проект представляются в форме таблицы.

Таблица 1 — Показатели эффективности инвестиций в разработку и реализацию инвестиционного проекта

Источник