Структура эксплуатационных расходов судна

Себестоимость продукции (работ, услуг) планируется и учитывается с подразделением по элементам затрат. Состав расходов определяется характером производства.

В зависимости от способа отнесения расходов на отдельный конкретный вид продукции или выполняемой транспортной работы все затраты предприятия подразделяются на прямые и распределяемые. К прямым относятся расходы, которые связаны с производством одного определенного вида продукции (транспортной работы) и непосредственно относятся на данный вид продукции(транспортной работы); к распределяемым относятся расходы, которые связаны с выполнением нескольких видов перевозок или транспортных работ; предварительно такие расходы распределяются между видами работ.

Так, на водном транспорте примером первой группы могут служить расходы на содержание транспортного флота, а второй – расходы на содержание управлений судоходных компаний (пароходств), портов, предприятий путевого хозяйства; в промышленных предприятиях – цеховые и общезаводские расходы.

Расходы на содержание транспортного флота составляют основную долю себестоимости перевозок. Структура эксплуатационных затрат различается по видам флота. Так, по несамоходному сухогрузному флоту, где отсутствуют расходы на топливо и заработную плату, больше половины всех затрат приходится на амортизацию. В целом эксплуатационные расходы судна можно свести в такие укрупненные статьи, как расходы:

– материалы и износ малоценных и быстроизнашивающихся предметов;

– содержание экипажа (заработная плата);

– бесплатного питания судовой команды;

– навигационные; судовые сборы и агентирование (в заграничном плавании);

– общие и административно-управленческие, распределяемые между судами;

Расходы на амортизацию играют важную роль в формировании себестоимости перевозок в связи с высокой фондоемкостью транспортной продукции. Годовой расход на амортизацию определяется умножением балансовой стоимости судов на действующие нормы амортизационных отчислений.

Расходы на текущий ремонт определяются на основе предварительно составляемых ремонтных ведомостей, в которых устанавливаются в зависимости от технического состояния судна перечень и объем подлежащих выполнению ремонтных работ. В проектных расчетах себестоимости содержания судна в эксплуатации годовой расход на текущий ремонт может быть определен в процентах от строительной стоимости судна.

Расходы на материалы и износ малоценных и быстроизнашивающихся предметов. В составе расходов на материалы значительное место занимают затраты на смазочные и обтирочные материалы. Они определяются аналогично расходу на топливо исходя из норм затрат на судно или единицу его мощности в единицу времени и цены материалов.

Расход на возмещение износа малоценных и быстроизнашивающихся предметов определяется исходя из среднегодовой нормы, устанавливаемой в процентах от первоначальной стоимости этого инвентаря.

В проектных расчетах годовой расход на прочие (кроме смазочных и обтирочных) навигационные материалы и на износ малоценных и быстроизнашивающихся предметов может быть определен приблизительно в размере 0,15-0,20 % строительной (балансовой) стоимости судна.

Расходы на содержание экипажа (заработную плату) включают в себя основную и дополнительную заработную плату с отчислениями на социальное страхование. По действующей на водном транспорте повременно-премиальной системе оплаты труда плавсостава заработная плата включает оплату по должностным окладам, надбавки и премии. Годовой фонд оплаты труда плавсостава включает сумму окладов за эксплуатационный период работы судна, за время отгулов, предоставляемых в межнавигационный период, за работу в выходные и праздничные дни и сверх установленной продолжительности рабочего дня (при 8-часовых вахтах), за дни вооружения и разоружения судна. Умножением численности эксплуатационного контингента на среднюю заработную плату (основную и дополнительную) определяется плановый фонд заработной платы.

Расходы на рацион бесплатного питания судовой команды определяются исходя из численности коллектива судна, норм расхода, установленных на одного работника в месяц за время нахождения судна в эксплуатации, и продолжительности эксплуатационного периода.

Расходы на топливо в денежном выражении определяются нормами его расхода в тоннах и ценой топлива. Нормы расхода в единицу времени разрабатываются на судно в зависимости от мощности его силовой установки и дифференцируются в зависимости от режима его эксплуатации (в движении, на маневрах и стоянках).Плановый денежный расход на топливо исчисляется с учетом указанных норм, продолжительности ходового, маневрового и стояночного времени и плановой цены топлива.

Расходы на зимний отстой состоят из расходов по заработной плате работников плавсостава на зимнем отстое и прочих расходов, связанных с надзором и уходом во время зимовки. Плановый фонд основной заработной платы работников плавсостава на зимнем отстое определяется в соответствии со штатными измерителями по зимнему отстою и средними должностными окладами. Остальные расходы, связанные с зимним отстоем, устанавливаются по сметам отстойных пунктов. При проектных расчетах эти расходы определяются в долях от расхода на содержание части команды за время зимнего отстоя (20 % для самоходных судов и 30 % для несамоходных).

Навигационные расходы, судовые сборы и агентирование (в заграничном плавании) включают в себя затраты в иностранной валюте при перевозках грузов в заграничном сообщении. В них включаются: выплата работникам плавсостава иностранной валюты взамен суточных, судовые сборы, оплата за агентирование судов, представительские капитану. Преобладающую часть расходов в иностранной валюте составляют судовые сборы, выплачиваемые при посещении иностранных портов и прохождении каналов. При планировании размер судовых сборов определяется по специальным справочникам либо по материалам счетов агентирующих компаний, которые оплачивают эти сборы (по данным дисбурсментских счетов).

Общие и административно-управленческие расходы, распределяемые между судами включают затраты на содержание административно-управленческого аппарата, канцелярские, почтово-телеграфные, телефонные и типографские расходы, затраты на содержание административно-бытовых зданий судоходной компании (пароходства), на приобретение различного инвентаря. В общие расходы входят расходы по медико-санитарным мероприятиям, на научно-исследовательскую работу и экономические изыскания, расходы по паспортизации судов, на содержание служебно-разъездных судов, суточные и проездные плавсостава, направляемого к месту стоянки судов, расходы на содержание капитанов-наставников и механиков-наставников.

Общие и административно-управленческие расходы могут быть исчислены только в сметах по судоходной компании (пароходству) в целом с последующим распределением между судами.

Прочие навигационные расходы состоят из разнообразных мелких расходов по судну, как, например, снабжение судна водой, стоимость дератизационных и дезинфекционных работ, навигационных инструментов, приобретения навигационных карт и справочников, стирка судового белья и спецодежды, почтово-телеграфные и канцелярские расходы и др. Могут исчисляться в проектных расчетах на основе установления по отчетным данным средних ставок на тоннаже (сила)-сутки в эксплуатации.

Источник

1.5. Классификация эксплуатационных расходов судна и флота.

Перечисленные статьи эксплуатационных расходов обычно подразделяются на: прямые и косвенные; постоянные и переменные. ^ К прямым расходам, т.е. расходам, прямо исчисляемым по каждому судну индивидуально, относятся: отчисления в амортизационный фонд, расходы на текущий ремонт; на снабжение материалами и износ малоценного инвентаря, на содержание экипажа, на топливо и смазку, судовые сборы, агентирование и прочие навигационные расходы:  ^ К косвенным расходам относятся: общие, административно-управленческие, прочие береговые расходы:

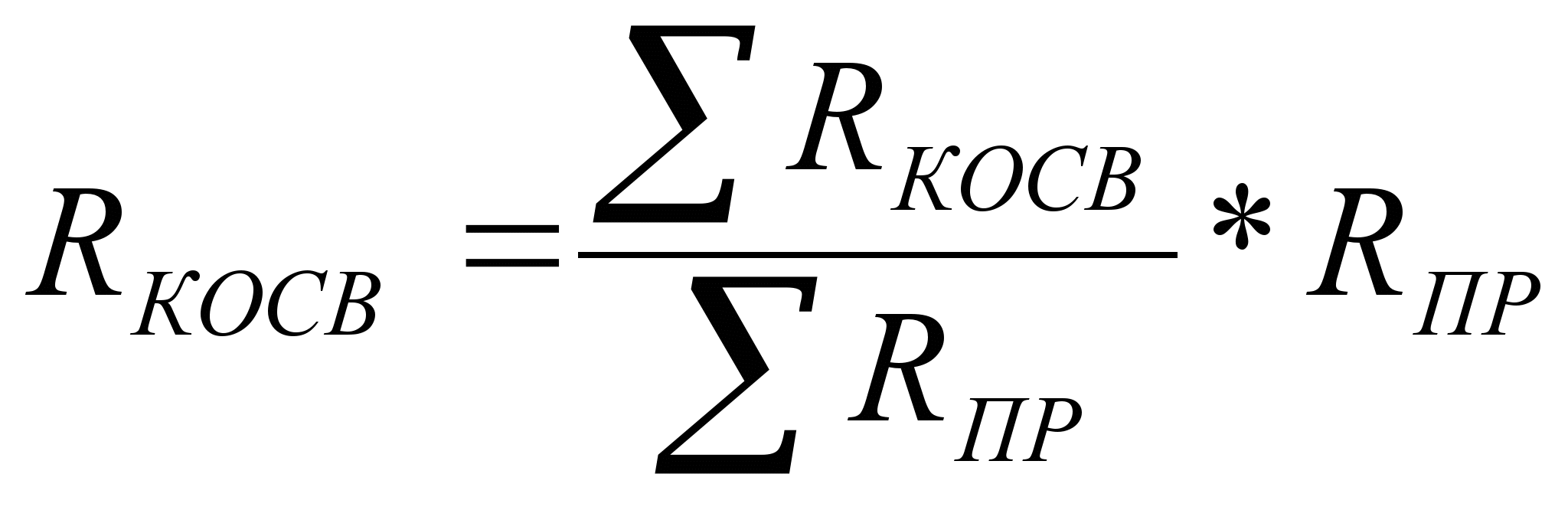

^ К косвенным расходам относятся: общие, административно-управленческие, прочие береговые расходы:  , Эти расходы в целом по пароходству распределяются между судами. Следует считать наиболее приемлемым распределение косвенных расходов пропорционально прямым расходам судна без расходов на топливо и смазку.

, Эти расходы в целом по пароходству распределяются между судами. Следует считать наиболее приемлемым распределение косвенных расходов пропорционально прямым расходам судна без расходов на топливо и смазку.  , где

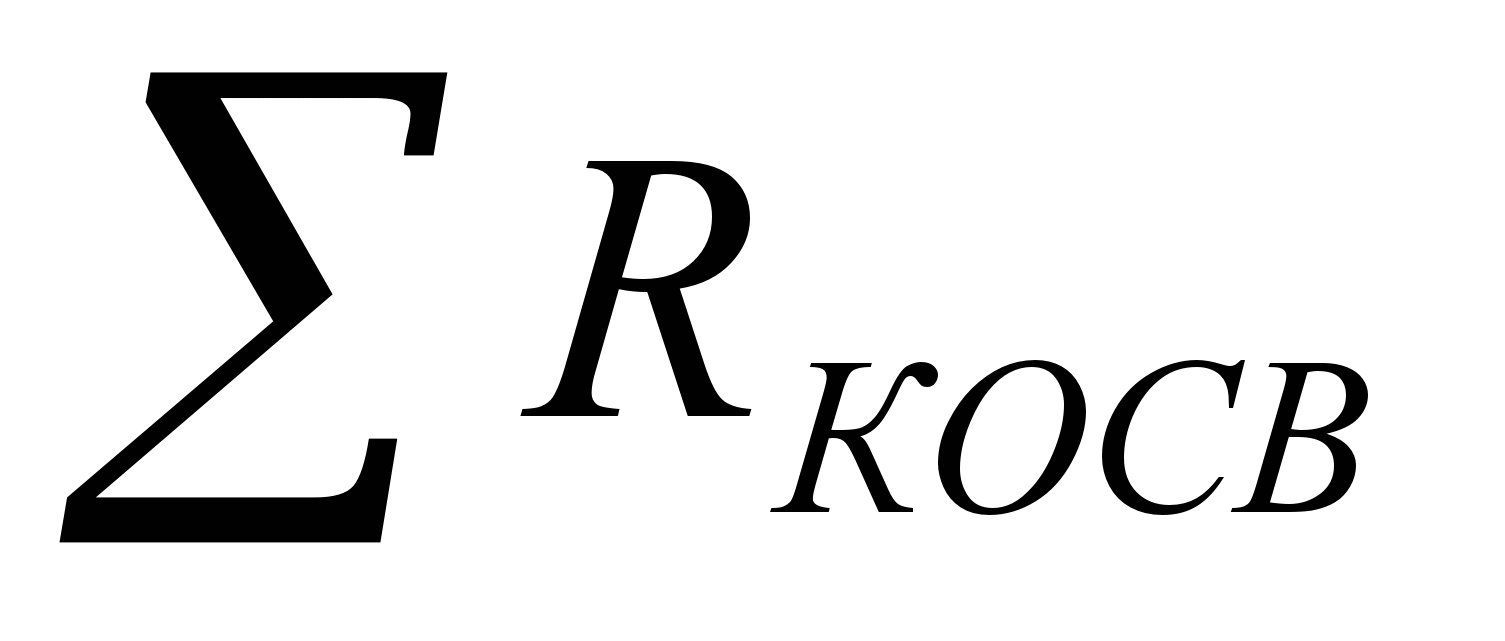

, где  — сметные косвенные расходы пароходства;

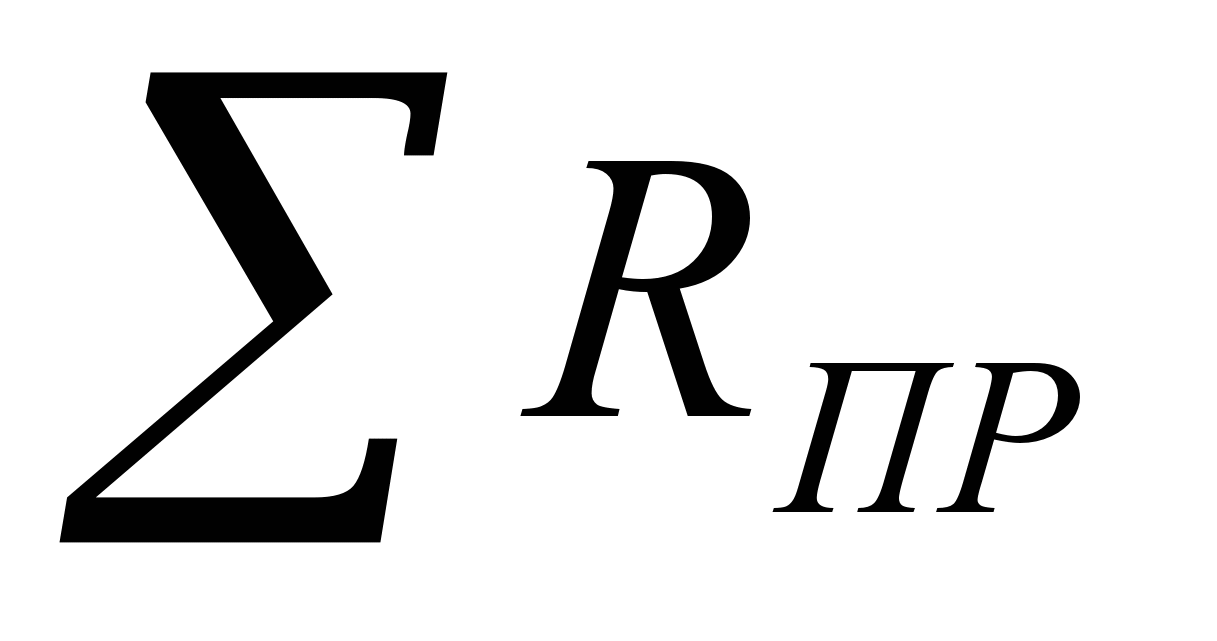

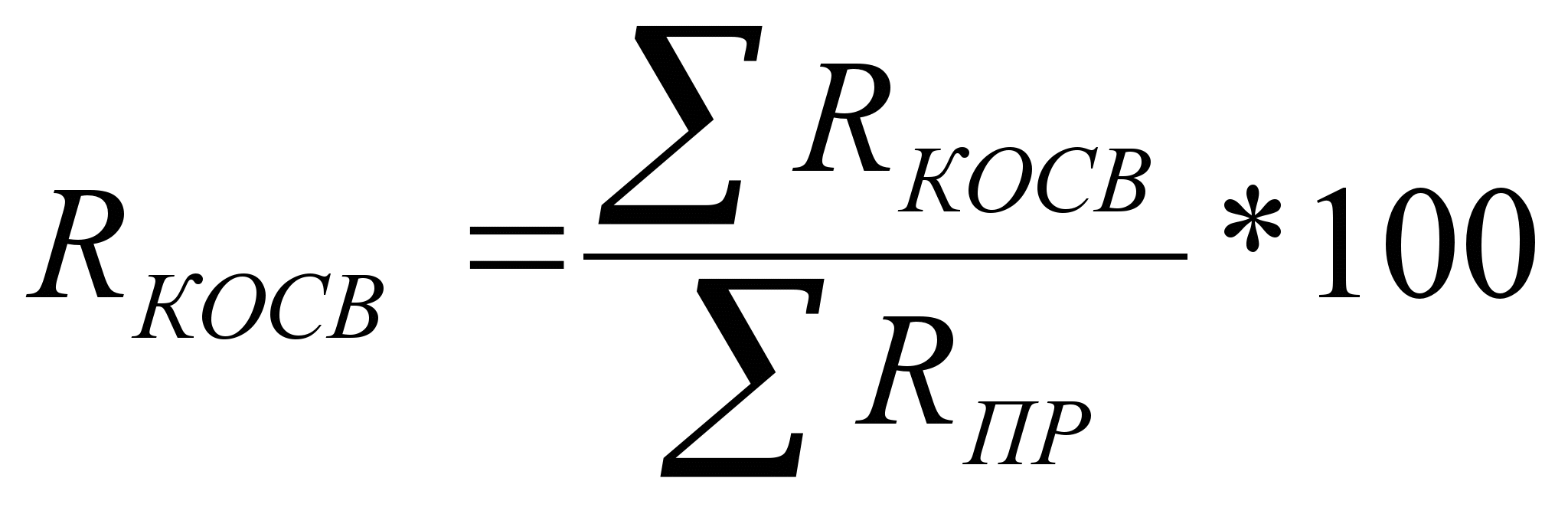

— сметные косвенные расходы пароходства;  — сумма прямых расходов всех судов пароходства без расходов на топливо и смазку. Для приближенных расчетов можно пользоваться показателем косвенных расходов по отношению к прямым (в процентах)

— сумма прямых расходов всех судов пароходства без расходов на топливо и смазку. Для приближенных расчетов можно пользоваться показателем косвенных расходов по отношению к прямым (в процентах)  ^ К постоянным относятся эксплуатационные расходы, которые распределяются между движением и стоянкой судна пропорционально числу суток или часов каждого из этих элементов времени рейса. Суточный или часовой показатель и среднем в течение эксплуатационного времени неизменен. К этой группе относятся отчисления в амортизационный фонд, расходы на текущий ремонт, на снабжение судна на содержание экипажа, на судовые сборы агентирование, косвенные и прочие навигационные расходы:

^ К постоянным относятся эксплуатационные расходы, которые распределяются между движением и стоянкой судна пропорционально числу суток или часов каждого из этих элементов времени рейса. Суточный или часовой показатель и среднем в течение эксплуатационного времени неизменен. К этой группе относятся отчисления в амортизационный фонд, расходы на текущий ремонт, на снабжение судна на содержание экипажа, на судовые сборы агентирование, косвенные и прочие навигационные расходы:  где RПОСТ- постоянные расходы судна, К группе переменных расходов относятся расходы на топливо и смазку, которые меняются в зависимости от того, находится судно на ходу или на стоянке. Расходы на топливо во время стоянки меняются в зависимости от использования судовых грузовых средств:

где RПОСТ- постоянные расходы судна, К группе переменных расходов относятся расходы на топливо и смазку, которые меняются в зависимости от того, находится судно на ходу или на стоянке. Расходы на топливо во время стоянки меняются в зависимости от использования судовых грузовых средств:  где RПЕР — переменные топливные расходы; RT — топливные расходы; RТ.Х — топливные ходовые расходы; RTCT- топливные стояночные расходы. ^

где RПЕР — переменные топливные расходы; RT — топливные расходы; RТ.Х — топливные ходовые расходы; RTCT- топливные стояночные расходы. ^

1.6. Калькуляция суточных нормативов эксплуатационных расходов и себестоимости рейса судна

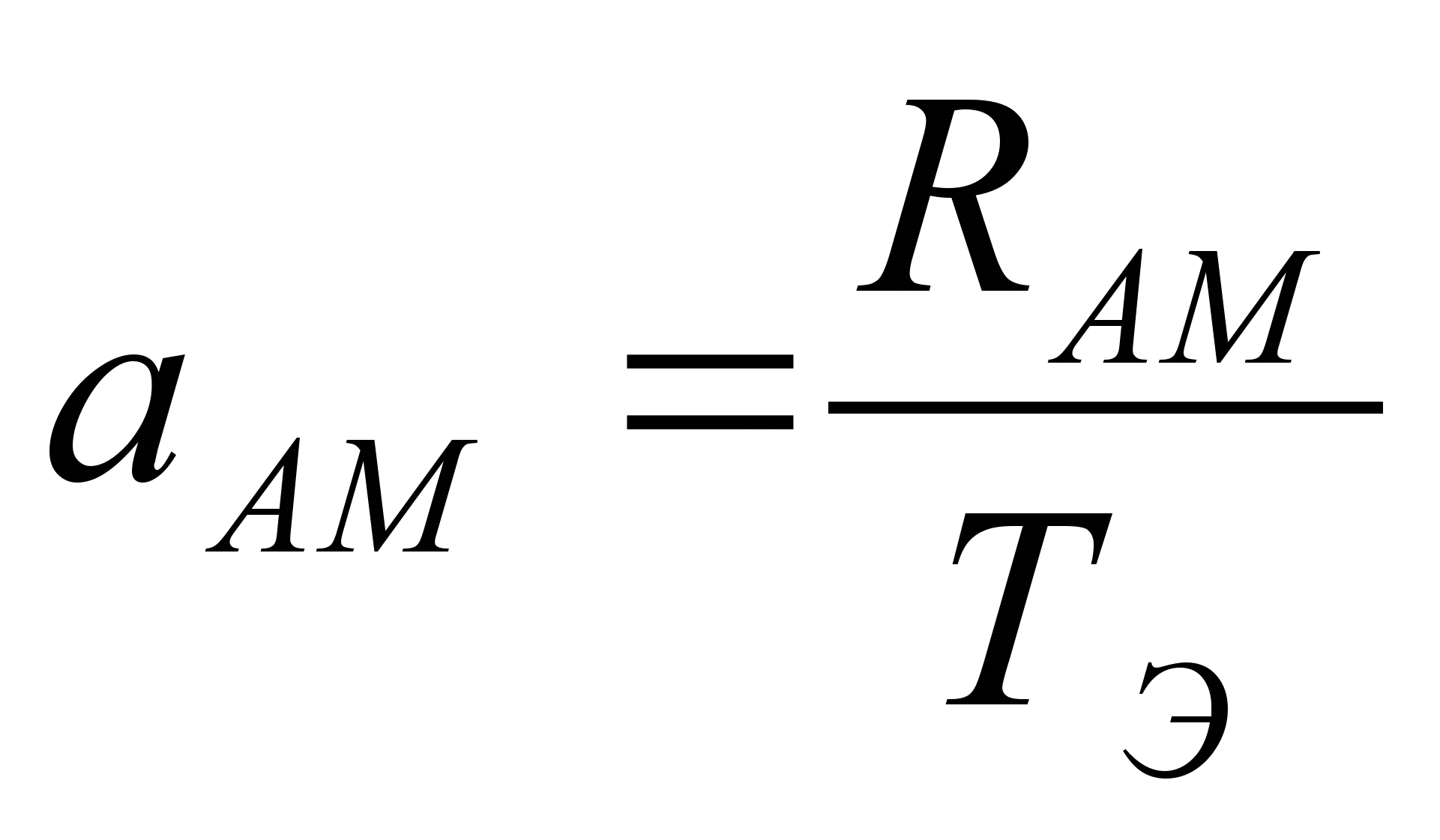

Для составления оперативных калькуляций себестоимости рейсов ежегодно, после составления смет эксплуатационных расходов на год, по каждому судну устанавливаются суточные нормативы эксплуатационных расходов по отдельным статьям: амортизация  ; текущий ремонт

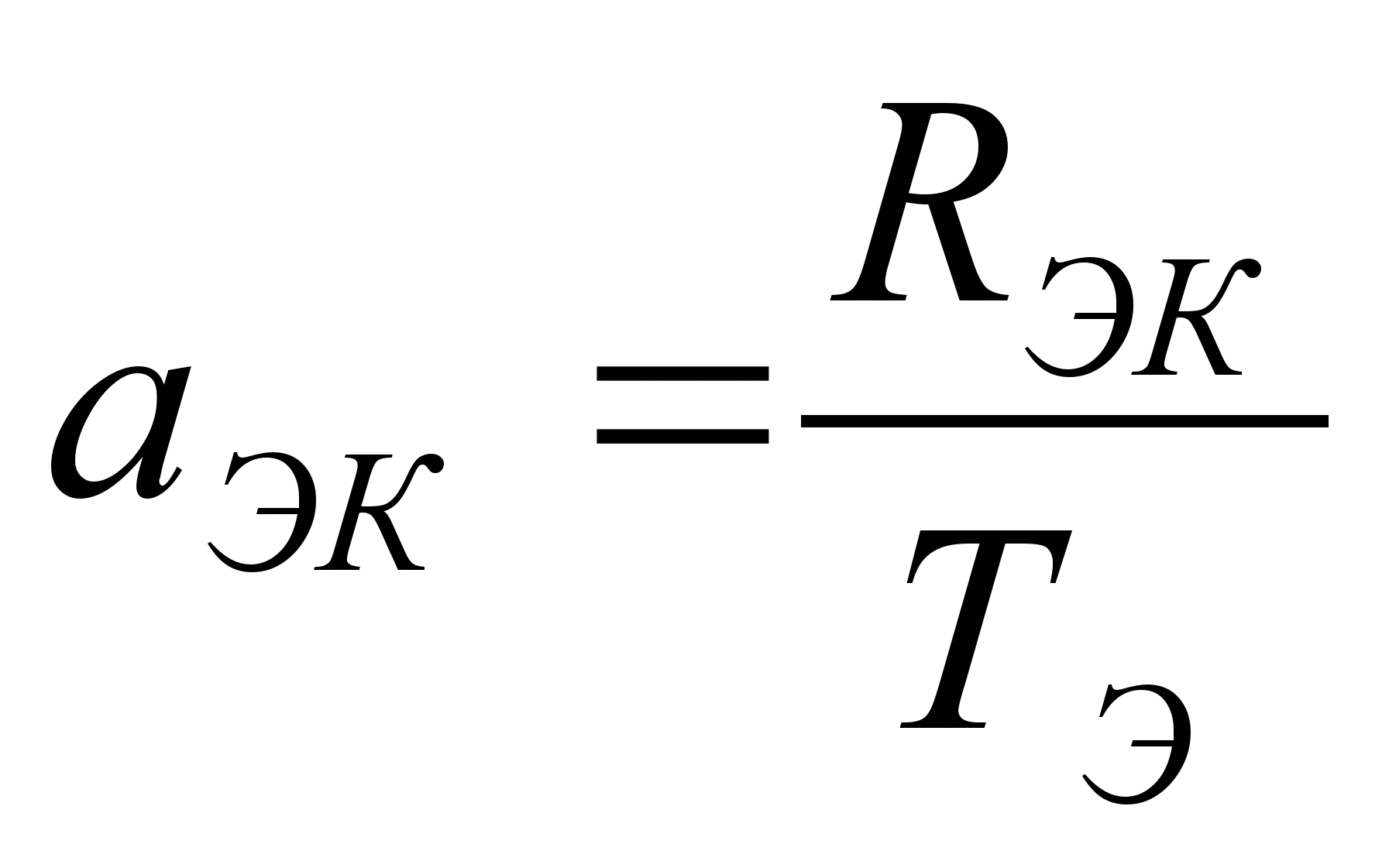

; текущий ремонт  ; снабжение

; снабжение  ; содержание экипажа

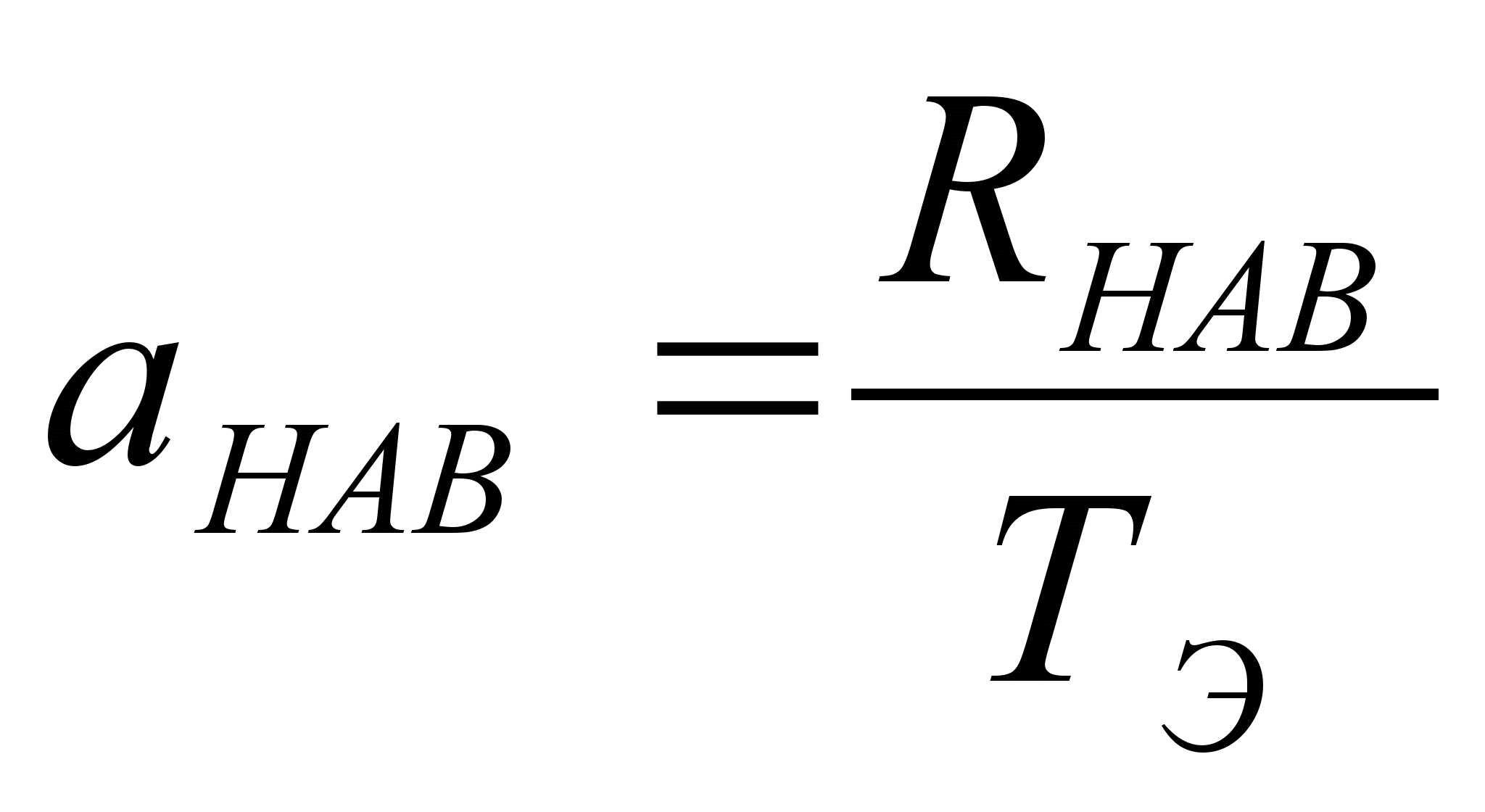

; содержание экипажа  ; навигационные расходы

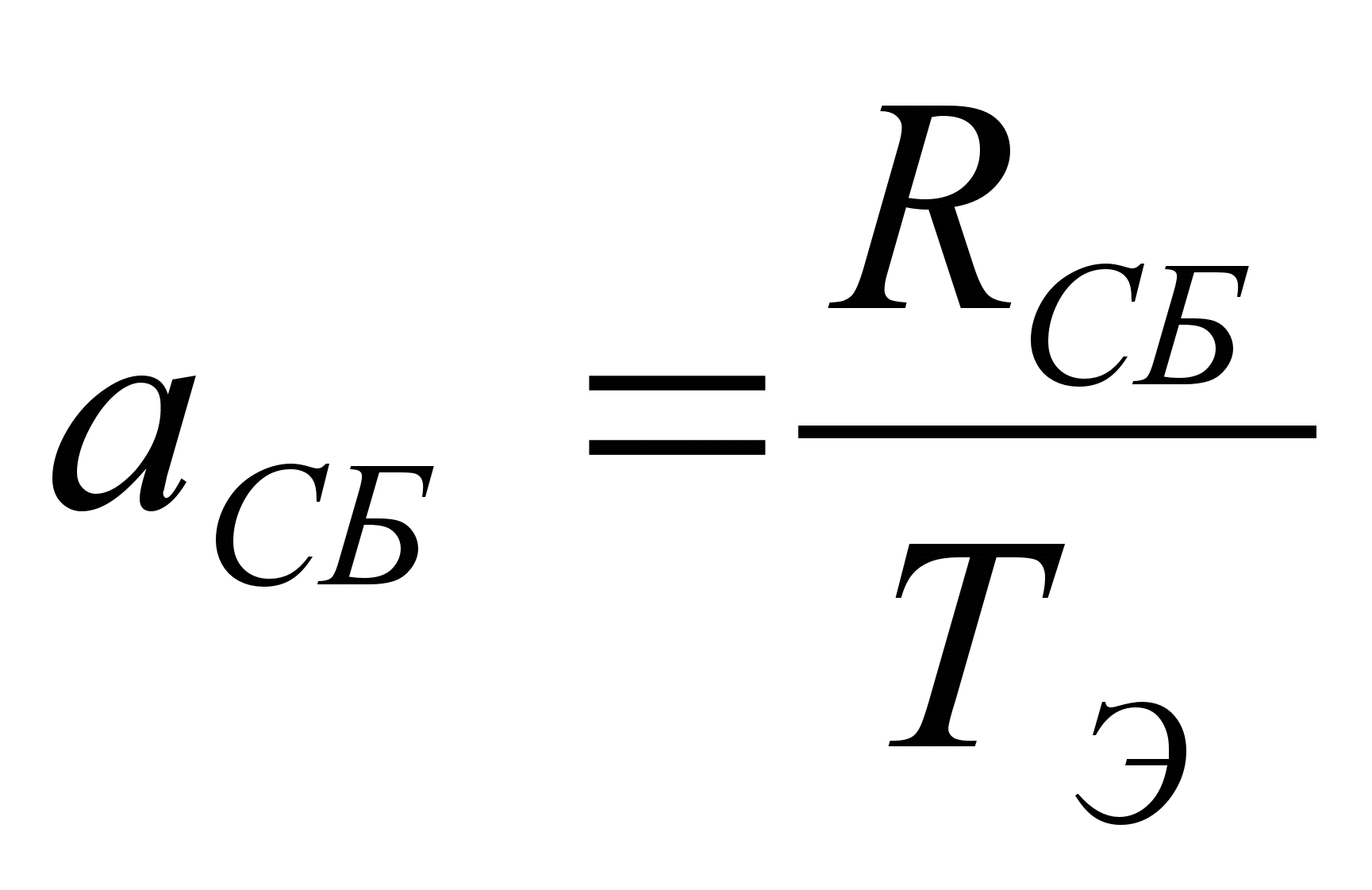

; навигационные расходы  ; косвенные расходы

; косвенные расходы  ; судовые сборы и агентирование

; судовые сборы и агентирование  ; Все перечисленные суточные нормативы могут быть объединены в один укрупненный суточный норматив постоянных расходов:

; Все перечисленные суточные нормативы могут быть объединены в один укрупненный суточный норматив постоянных расходов:  , Нормативы переменных топливных расходов можно вычислить пользуясь соответственными паспортными показателями расходов топлива в натуральном выражении: ходовой норматив расходов топлив

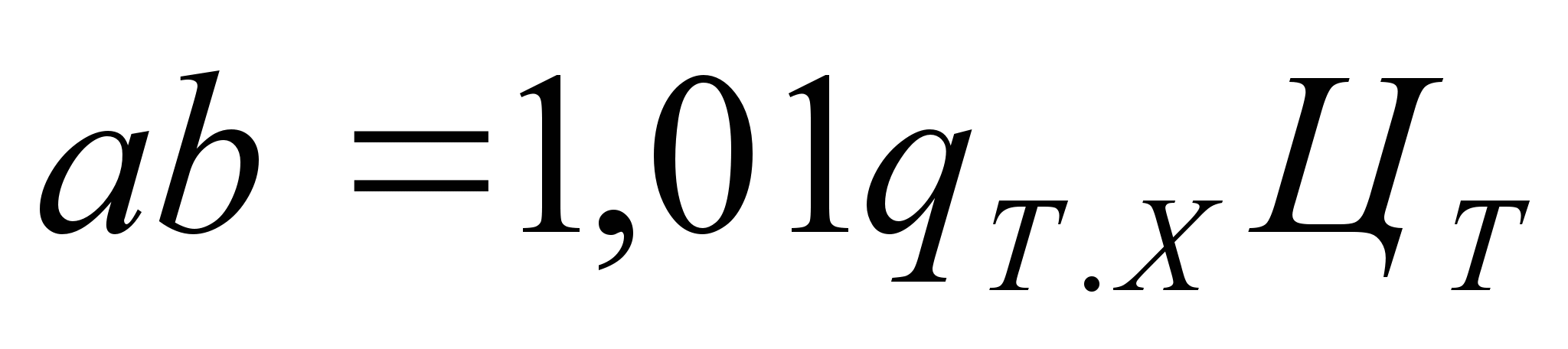

, Нормативы переменных топливных расходов можно вычислить пользуясь соответственными паспортными показателями расходов топлива в натуральном выражении: ходовой норматив расходов топлив  стояночный норматив расходов на топливо, когда используются грузовые средства судна

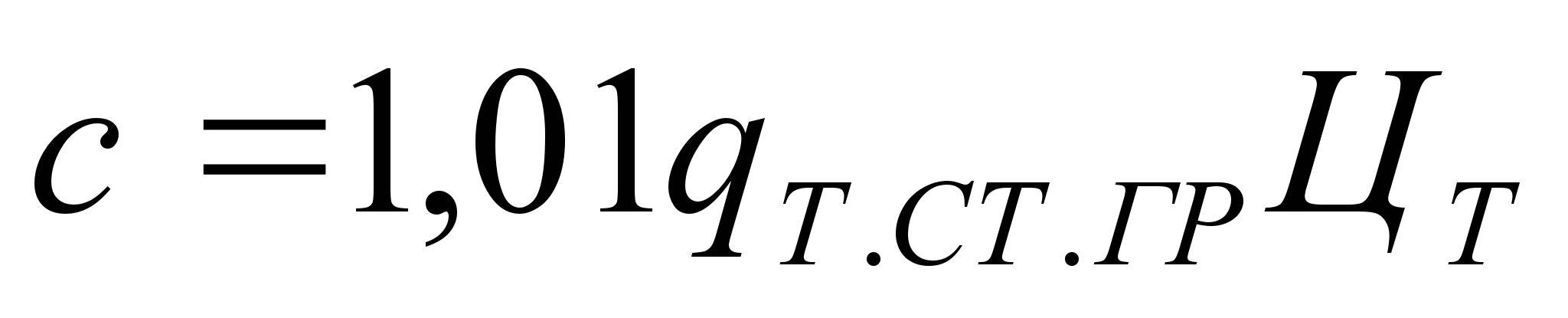

стояночный норматив расходов на топливо, когда используются грузовые средства судна  стояночный норматив расходов на топливо, когда грузовые средства судна не используются

стояночный норматив расходов на топливо, когда грузовые средства судна не используются  Здесь 1,01. — постоянный коэффициент, учитывающий стоимость смазки; qтх,qТСТГР,qТСТБ- ходовой и стояночный расходы натурального топлива в тоннах- последние с использованием и без использования грузовых средств; ЦТ- стоимость одной тонны топлива. Объединив указанные нормативы суточных расходов, мы можем получить ставки расходов судо-суточного содержания судна на ходу и на стоянке:

Здесь 1,01. — постоянный коэффициент, учитывающий стоимость смазки; qтх,qТСТГР,qТСТБ- ходовой и стояночный расходы натурального топлива в тоннах- последние с использованием и без использования грузовых средств; ЦТ- стоимость одной тонны топлива. Объединив указанные нормативы суточных расходов, мы можем получить ставки расходов судо-суточного содержания судна на ходу и на стоянке:  Пользуясь суточными укрупненными нормативами эксплуатационных расходов можно вычислить эксплуатационные расходы за рейс по известным уже элементам времени рейса:

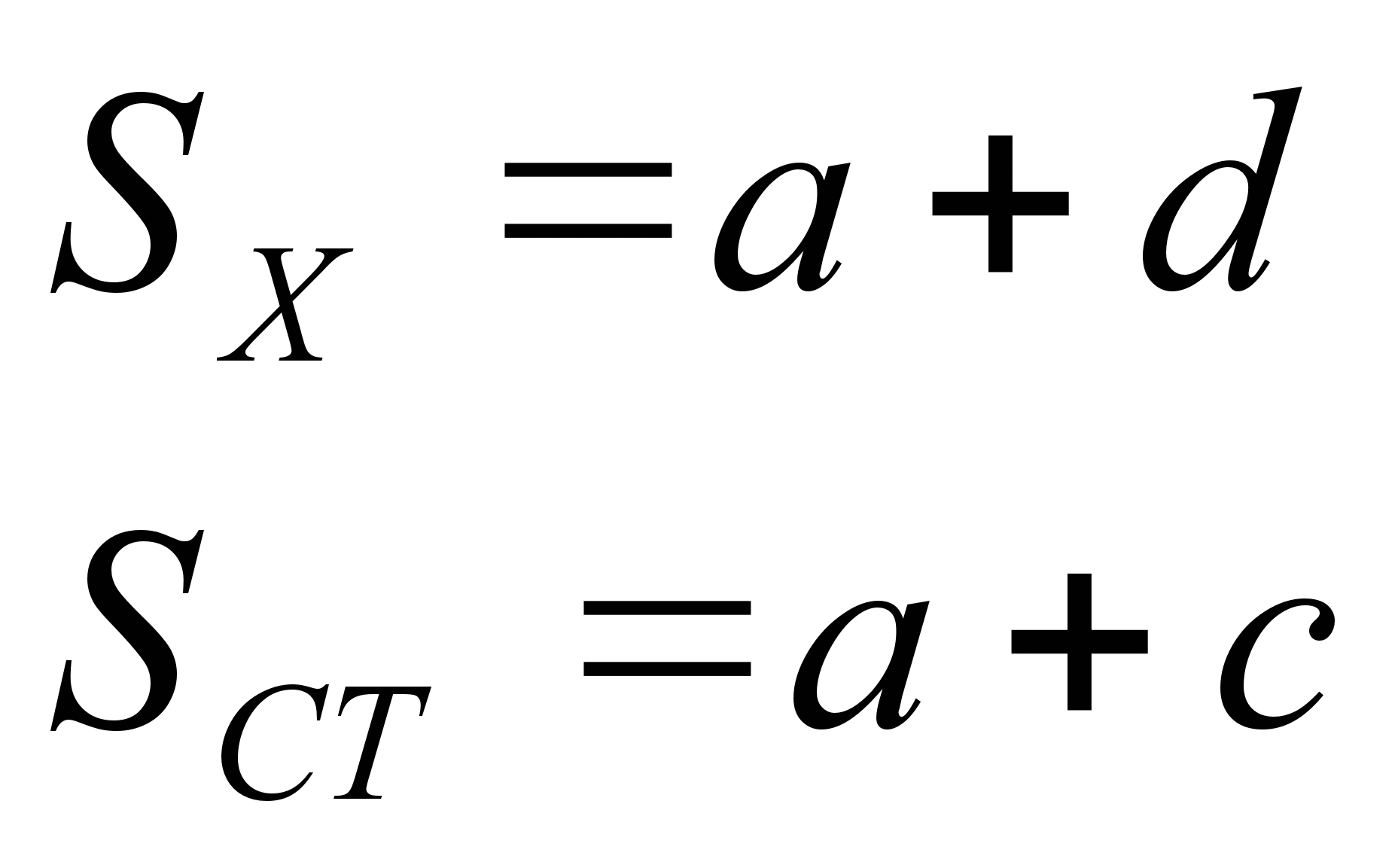

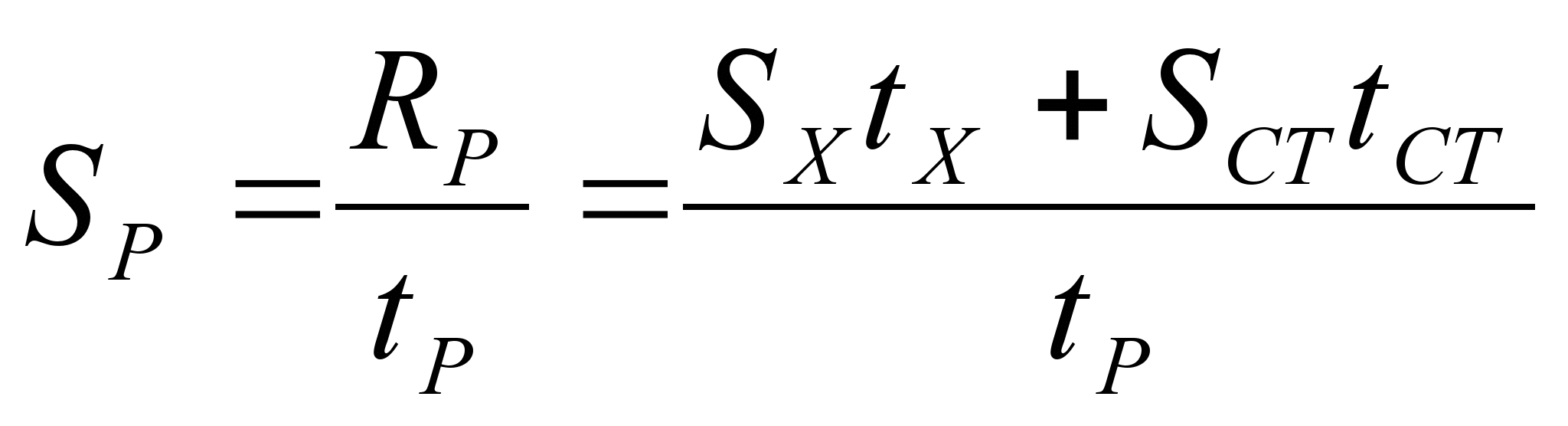

Пользуясь суточными укрупненными нормативами эксплуатационных расходов можно вычислить эксплуатационные расходы за рейс по известным уже элементам времени рейса:  либо

либо  Разделив обе части этого равенства на получаем среднесуточные расходы судна в рейсе

Разделив обе части этого равенства на получаем среднесуточные расходы судна в рейсе  , где Sp- cреднесуточная себестоимость рейса.

, где Sp- cреднесуточная себестоимость рейса.  ,

,  то после преобразования получаем

то после преобразования получаем  Среднесуточная себестоимость рейса при известных значениях ех и ест может быть также получена из выражения

Среднесуточная себестоимость рейса при известных значениях ех и ест может быть также получена из выражения  ^

^

Источник