- Джокер джареда лето гифки

- Почему не нужно быть программистом

- Можно ли сделать еще выгоднее

- Начинаем движение к цели: план действий

- Стоп, а если Иван решит уволиться?

- Что еще нужно знать об IT-ипотеке

- Как Джарет должен был закончить выпуск «Вечерний Ургант»

- В связи с выбором Джареда Лето на роль Джокера.

- Почему Джаред Лето пытался помешать выпуску фильма «Джокер»?

- Джокер джареда лето гифки

- Почему не нужно быть программистом

- Можно ли сделать еще выгоднее

- Начинаем движение к цели: план действий

- Стоп, а если Иван решит уволиться?

- Что еще нужно знать об IT-ипотеке

Джокер джареда лето гифки

С 2022 года в России существует IT-ипотека, по которой можно купить квартиру в новостройке по льготной ставке до 5%. Самое главное тут, что не обязательно быть айтишником, чтобы воспользоваться этой возможностью. Давайте разбираться, что это за зверь такой IT-ипотека, и почему с ее помощью приобрести жилье мечты сможет даже условный маркетолог Иван.

Почему не нужно быть программистом

Первое, о чем подумает наш гипотетический Иван, это: «Как же я получу льготу для айтишников, если я не айтишник?» А очень просто: в соответствующем постановлении Правительства нет ни слова о специальности заемщика. Достаточно работать в аккредитованной IT-компании и соблюсти еще несколько условий.

Чтобы поучаствовать в льготной программе, Иван должен быть гражданином РФ не старше 50 лет и не менее трех месяцев подряд получать на своей должности от 120 000 ₽ в городах-миллионниках (кроме Москвы, там от 150 000 ₽) и от 70 000 ₽ в городах поменьше.

Требований к образованию нет! Поэтому Ивану, который получил гуманитарное образование и работает в аккредитованной IT-компании маркетологом, все равно полагается льготная ипотека.

Нюанс: если Иван живет, например, в Выборге, но работает удаленно на компанию с офисом в Питере, то и требование к доходу будет как для города-миллионника (от 120 000 ₽).

Проверить, аккредитована ли компания как IT, можно на Госуслугах.

Можно ли сделать еще выгоднее

Да! Ставка по IT-ипотеке зависит от банка и застройщика. Например, у девелопера Arsenal предложения начинаются от 3,5%.

Начинаем движение к цели: план действий

Итак, какие шаги предпринять нашему маркетологу, который решил взять IT-ипотеку.

1. Для начала нужно проверить, аккредитована ли компания и соблюдены ли все остальные условия.

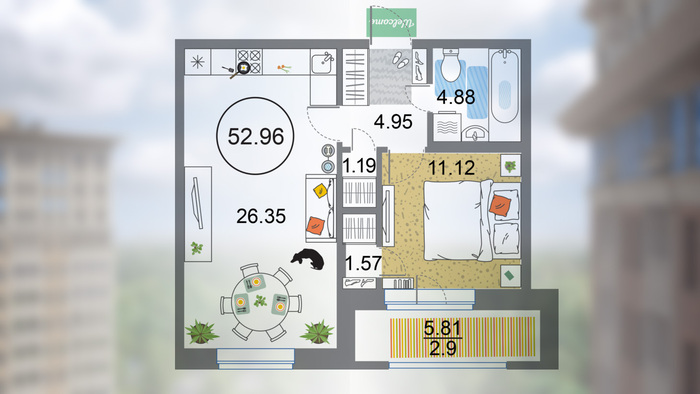

2. Потом самое приятное — выбрать квартиру. Вторичку отметаем сразу, потому что она в программе не участвует. Смотрим новостройки.

Наш Иван — молодой перспективный специалист и выбирает жилье себе под стать: в комфортном ЖК с озеленением, транспортной доступностью и эстетической привлекательностью. Раз уж ипотека льготная, можно и разгуляться.

3. Затем нужно убедиться, что условия у застройщика максимально выгодные. Допустим, выбор Ивана остановился на питерском ЖК Modum от девелопера Arsenal. Тогда ему полагается:

- фиксированная ставка от 3,5%;

- срок ипотеки до 30 лет;

- ежемесячный платеж от 18 000 ₽.

Максимальная сумма кредита зависит от региона, где специалист покупает жилье. Если это Москва, Санкт-Петербург и другие города-миллионники, то стоимость квартиры не может превышать 18 млн рублей. Если город меньше, то лимит — 9 млн рублей.

IT-ипотеку можно сложить с другой суммой, взятой в кредит по рыночной или другой льготной ставке. Тогда лимит на жилье можно увеличить до 30 млн и 15 млн соответственно. Но наш Иван не смотрит в сторону супердорогих квартир и берет просторную евродвушку за 12,5 млн в ЖК Modum.

4. Далее самый ответственный шаг — надо оформить кредит в банке-участнике программы. Всем банкам из этого списка одобрена господдержка по заявкам на IT-ипотеку. Однако это не означает автоматически, что банк эту ипотеку выдает. Лучше уточнять напрямую.

Квартира выбрана, деньги есть, условия соблюдены… Профит! Ивану осталось только подать заявку и заключить договор.

Стоп, а если Иван решит уволиться?

Всякое ведь бывает, согласитесь? Но если в течение полугода после увольнения наш специалист найдет работу в другой аккредитованной IT-компании, то льготная ставка сохранится без изменений.

И да, главное — факт наличия у компании аккредитации. Иван может переквалифицироваться из маркетолога в бухгалтера, а потом из бухгалтера в штатного автора статей — условия останутся те же.

Что еще нужно знать об IT-ипотеке

- Если бы у Ивана были жена и полных дом детей, то для первого взноса можно было бы использовать материнский капитал, а выплачивать ипотеку — субсидией для многодетных.

- Рефинансировать старые кредиты нельзя — льготная программа распространяется только на новые.

Как видите, для того, чтобы взять IT-ипотеку, не обязательно менять профессию и срочно «входить в айти». Смело ставьте себя на месте маркетолога Ивана и ловите все полезные ссылки:

Программа айтишной ипотеки действует до 31 декабря 2024 года. Будут ли ее продлевать — пока неизвестно.

Как Джарет должен был закончить выпуск «Вечерний Ургант»

В связи с выбором Джареда Лето на роль Джокера.

Почему Джаред Лето пытался помешать выпуску фильма «Джокер»?

Вы, наверное, уже слышали новость о том, что Джаред Лето пытался отменить производство «Джокера» .

По информации The Hollywood Reporter, когда Лето узнал о проекте Тодда Филлипса, всеми силами старался добиться его отмены. Для этого он подтягивал своих агентов и других влиятельных знакомых. Самое забавное, что некоторые из тех, кого Джаред просил о помощи, также представляли услуги режиссера «Джокера».

А теперь давайте ка поразмышляем, чего это он так возмущается?

Его можно понять. DC обошлись с ним не слишком то вежливо. Джаред считается в Голливуде одним из лучших мастеров перевоплощения – он известен своей самоотдачей и настоящим фанатизмом в отношении актёрского мастерства.

Одна из знаковых ролей Джареда Лето — роль наркомана Гарольда в фильме «Реквием по мечте» (2000). Для нее он похудел на 28 фунтов (12,6 кг) и даже пожил какое-то время на улицах Нью-Йорка.

Вообще же метаморфозы с весом для ролей – обычное дело для Лето. После «Реквиема по мечте» он набрал 62 фунта (почти 28 кг) для своего персонажа Марка Дэвида Чэпмена – убийцы Джона Леннона («Глава 27»).

В 2013 году он сыграл роль больного СПИДом транссексуала в фильме «Далласский клуб покупателей» (2013). Всего за три недели до съемок Лето сбросил около 30 фунтов (13 кг) и достиг устрашающего вида.

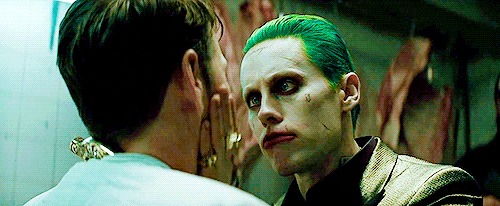

Несмотря на то, что «Отряд самоубийц» — фильм с высоким бюджетом и изобилием компьютерной графики, актёр и в этом случае не отошёл от своих принципов и подошёл к созданию образа одного из самых жутких злодеев комиксов DC со всей тщательностью и вдохновением. Лето настолько вжился в образ, что долгое время даже появлялся на публике исключительно с окрашенными в зелёный цвет волосами.

Конечно же, он надеялся на сольник. А что в итоге?

Фильм провалился в прокате, и практически все сцены с актером были вырезаны.

Сам Лето прокомментировал это так: «Было отснято так много сцен, и большинство из тех, где появлялся Джокер, в итоге были вырезаны из финальной версии «Отряда самоубийц». Я изначально знал, что так будет: на съёмочной площадке мы много экспериментировали, исследовали своих персонажей. Надеюсь, что эти сцены в итоге будут обнародованы, потому что их хватит на целый фильм про Джокера – если такой выйдет, думаю, изрядное количество материала будет взято из удалённых сцен «Отряда»! Конечно, вы точно их увидите, если в ближайшее время я умру. Это, наверное, будет единственной хорошей новостью для меня в случае летального исхода».

Что ж, мы желаем Джареду крутых ролей, ведь он действительно очень талантливый актер и его персонажи надолго запоминаются.

Как вы думаете, Лето сыграл бы лучше чем Феникс, если бы ему дали возможность сняться в сольнике?

Источник

Джокер джареда лето гифки

С 2022 года в России существует IT-ипотека, по которой можно купить квартиру в новостройке по льготной ставке до 5%. Самое главное тут, что не обязательно быть айтишником, чтобы воспользоваться этой возможностью. Давайте разбираться, что это за зверь такой IT-ипотека, и почему с ее помощью приобрести жилье мечты сможет даже условный маркетолог Иван.

Почему не нужно быть программистом

Первое, о чем подумает наш гипотетический Иван, это: «Как же я получу льготу для айтишников, если я не айтишник?» А очень просто: в соответствующем постановлении Правительства нет ни слова о специальности заемщика. Достаточно работать в аккредитованной IT-компании и соблюсти еще несколько условий.

Чтобы поучаствовать в льготной программе, Иван должен быть гражданином РФ не старше 50 лет и не менее трех месяцев подряд получать на своей должности от 120 000 ₽ в городах-миллионниках (кроме Москвы, там от 150 000 ₽) и от 70 000 ₽ в городах поменьше.

Требований к образованию нет! Поэтому Ивану, который получил гуманитарное образование и работает в аккредитованной IT-компании маркетологом, все равно полагается льготная ипотека.

Нюанс: если Иван живет, например, в Выборге, но работает удаленно на компанию с офисом в Питере, то и требование к доходу будет как для города-миллионника (от 120 000 ₽).

Проверить, аккредитована ли компания как IT, можно на Госуслугах.

Можно ли сделать еще выгоднее

Да! Ставка по IT-ипотеке зависит от банка и застройщика. Например, у девелопера Arsenal предложения начинаются от 3,5%.

Начинаем движение к цели: план действий

Итак, какие шаги предпринять нашему маркетологу, который решил взять IT-ипотеку.

1. Для начала нужно проверить, аккредитована ли компания и соблюдены ли все остальные условия.

2. Потом самое приятное — выбрать квартиру. Вторичку отметаем сразу, потому что она в программе не участвует. Смотрим новостройки.

Наш Иван — молодой перспективный специалист и выбирает жилье себе под стать: в комфортном ЖК с озеленением, транспортной доступностью и эстетической привлекательностью. Раз уж ипотека льготная, можно и разгуляться.

3. Затем нужно убедиться, что условия у застройщика максимально выгодные. Допустим, выбор Ивана остановился на питерском ЖК Modum от девелопера Arsenal. Тогда ему полагается:

- фиксированная ставка от 3,5%;

- срок ипотеки до 30 лет;

- ежемесячный платеж от 18 000 ₽.

Максимальная сумма кредита зависит от региона, где специалист покупает жилье. Если это Москва, Санкт-Петербург и другие города-миллионники, то стоимость квартиры не может превышать 18 млн рублей. Если город меньше, то лимит — 9 млн рублей.

IT-ипотеку можно сложить с другой суммой, взятой в кредит по рыночной или другой льготной ставке. Тогда лимит на жилье можно увеличить до 30 млн и 15 млн соответственно. Но наш Иван не смотрит в сторону супердорогих квартир и берет просторную евродвушку за 12,5 млн в ЖК Modum.

4. Далее самый ответственный шаг — надо оформить кредит в банке-участнике программы. Всем банкам из этого списка одобрена господдержка по заявкам на IT-ипотеку. Однако это не означает автоматически, что банк эту ипотеку выдает. Лучше уточнять напрямую.

Квартира выбрана, деньги есть, условия соблюдены… Профит! Ивану осталось только подать заявку и заключить договор.

Стоп, а если Иван решит уволиться?

Всякое ведь бывает, согласитесь? Но если в течение полугода после увольнения наш специалист найдет работу в другой аккредитованной IT-компании, то льготная ставка сохранится без изменений.

И да, главное — факт наличия у компании аккредитации. Иван может переквалифицироваться из маркетолога в бухгалтера, а потом из бухгалтера в штатного автора статей — условия останутся те же.

Что еще нужно знать об IT-ипотеке

- Если бы у Ивана были жена и полных дом детей, то для первого взноса можно было бы использовать материнский капитал, а выплачивать ипотеку — субсидией для многодетных.

- Рефинансировать старые кредиты нельзя — льготная программа распространяется только на новые.

Как видите, для того, чтобы взять IT-ипотеку, не обязательно менять профессию и срочно «входить в айти». Смело ставьте себя на месте маркетолога Ивана и ловите все полезные ссылки:

Программа айтишной ипотеки действует до 31 декабря 2024 года. Будут ли ее продлевать — пока неизвестно.

Источник