- Рынок морских грузовых перевозок – рост, тенденции, влияние COVID-19 и прогнозы (2023–2028 гг.)

- Обзор рынка

- Major Players

- Обзор рынка

- Объем отчета

- Ключевые тенденции рынка

- Контейнеризация развивается как тенденция

- Азиатско-Тихоокеанский регион — самый быстрорастущий рынок

- Конкурентная среда

- Основные игроки

- Конкурентная среда

- Table of Contents

- Анализ рынка грузоперевозок морским и водным транспортом в России

Рынок морских грузовых перевозок – рост, тенденции, влияние COVID-19 и прогнозы (2023–2028 гг.)

Рынок морских грузовых перевозок сегментирован по типу (контейнерные и неконтейнерные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка).

Обзор рынка

Major Players

*Disclaimer: Major Players sorted in no particular order

Need a report that reflects how COVID-19 has impacted this market and its growth?

Обзор рынка

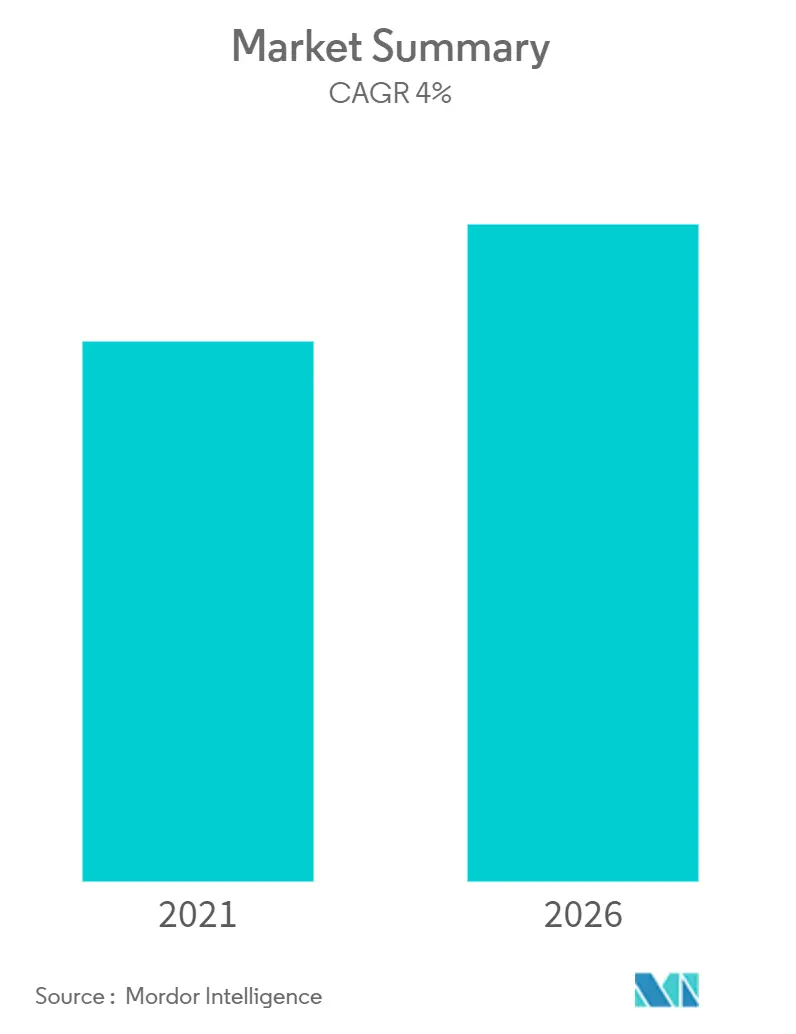

Ожидается, что сегмент морских грузовых перевозок продемонстрирует рост примерно на 4% в течение прогнозируемого периода. Традиционный портовый мир меняется, поскольку демографические, технологические и экологические факторы влияют на повседневную деятельность и формируют несколько важных тенденций. Ожидается, что мировая судоходная отрасль столкнется с рядом проблем, включая геополитическую неопределенность, такую как торговые переговоры между США и Китаем и Brexit.

Китай оказывает сильное влияние на сектор судоходства, поскольку он является основным торговым партнером для нескольких стран. Тем не менее, рынок контейнерных перевозок в Китае в начале года столкнулся с некоторыми сбоями из-за COVID-19. Несмотря на то, что цены на бункерное топливо выросли примерно на 35-45% с января 2020 года, в основном из-за изменений в регулировании использования топлива с низким содержанием серы в соответствии с IMO 2020, падение цен на нефть из-за COVID-19 свело на нет этот эффект.

Танкерные ставки значительно выросли из-за высокого спроса на плавучие хранилища. Тем не менее, фрахтовые ставки, как ожидается, вернутся ближе к долгосрочным средним значениям во второй половине года, поскольку на танкерном рынке проявляется общая экономическая слабость.

Объем отчета

Морской грузовой транспорт относится к транспортным средствам, при которых товары перевозятся морскими путями. В некоторых случаях морские перевозки могут включать до- и послеотгрузочные операции. В отчете представлен полный справочный анализ мирового рынка морских грузовых перевозок, который включает оценку экономики, обзор рынка, оценку размера рынка для ключевых сегментов, а также новые тенденции на рынке, динамику рынка и ключевые профили компаний. В отчете также рассматривается влияние COVID-19 на сектор.

Рынок морских грузовых перевозок сегментирован по типу (контейнерные и неконтейнерные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка).

Report scope can be customized per your requirements. Click here.

Ключевые тенденции рынка

Контейнеризация развивается как тенденция

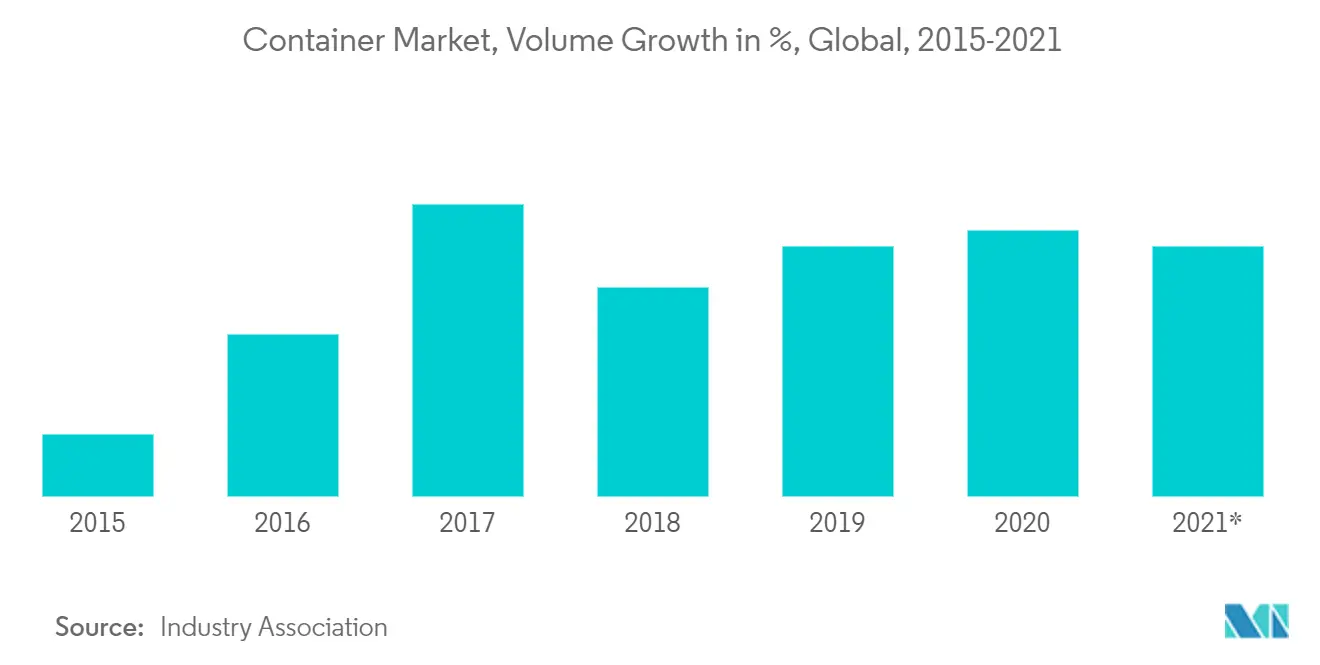

По данным ЮНКТАД (Конференция Организации Объединенных Наций по торговле и развитию), международная морская торговля обусловлена, в частности, ростом объемов контейнерных, навалочных и газовых грузов. Тем не менее, неопределенность, такая как геополитическая напряженность и глобальные пандемии, такие как COVID-19, остаются главной темой в текущей среде морского транспорта, при этом риски смещаются в сторону ухудшения. Долгосрочная тенденция к контейнеризации генеральных грузов восходит. Большая часть глобальной контейнерной торговли по-прежнему осуществлялась по основным контейнерным торговым артериям Восток-Запад, а именно Азия-Европа, Транс-Тихоокеанский и Трансатлантический. Ожидается, что в течение прогнозируемого периода совокупный годовой рост контейнерных и насыпных грузов составит 4,5% и 3,9% соответственно.

To understand key trends, Download Sample Report

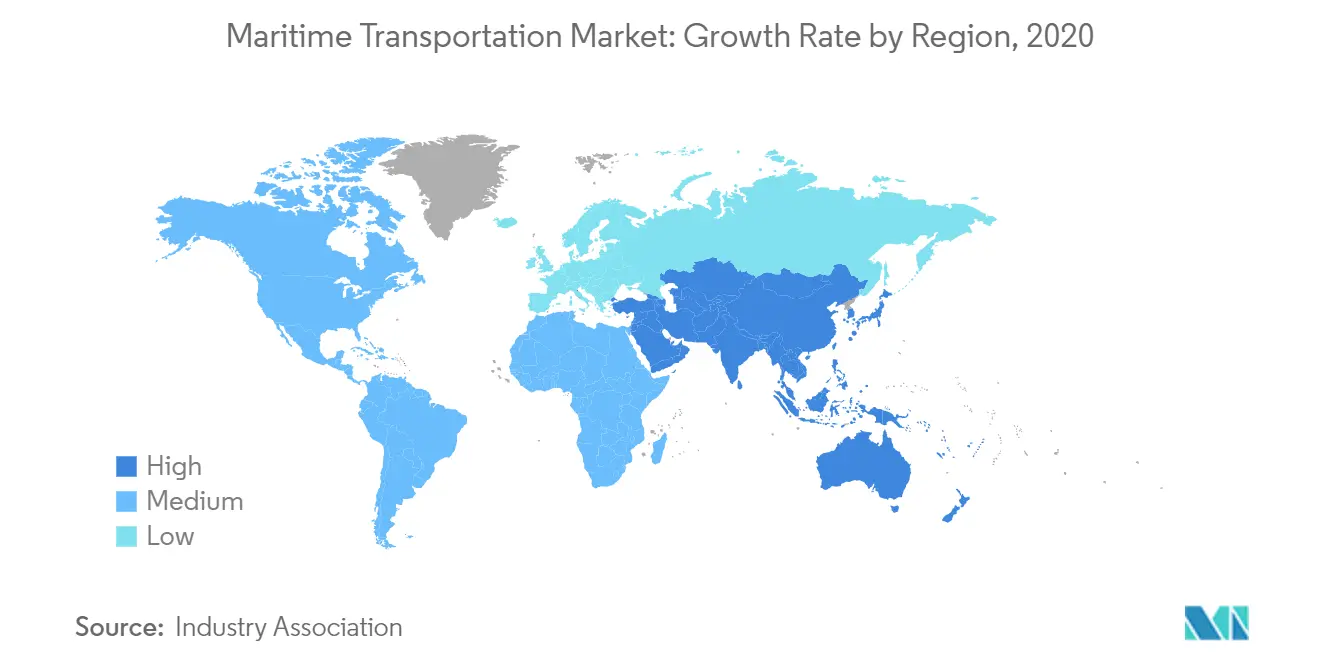

Азиатско-Тихоокеанский регион — самый быстрорастущий рынок

Азиатско-Тихоокеанский регион состоит из одних из самых быстрорастущих экономик мира, таких как Китай и Индия. Торговые обмены поддерживают этот рост в секторе морских перевозок этих стран, из которых большая часть международной торговли осуществляется по морским путям. Центральная роль Азии в мировой торговле и судоходстве также подчеркивается тенденциями в глобальной портовой обработке контейнеров. Азиатские страны переживают значительный рост внутрирегиональной торговли, в основном основанной на производственной торговле и отражающей фрагментированные производственные процессы, когда детали обычно производятся в нескольких местах по всей Азии, а собираются в другом месте. Ожидается, что это также увеличит торговлю, поддерживаемую морскими перевозками. Рост спроса произошел в основном в Азии,

To understand geography trends, Download Sample Report

Конкурентная среда

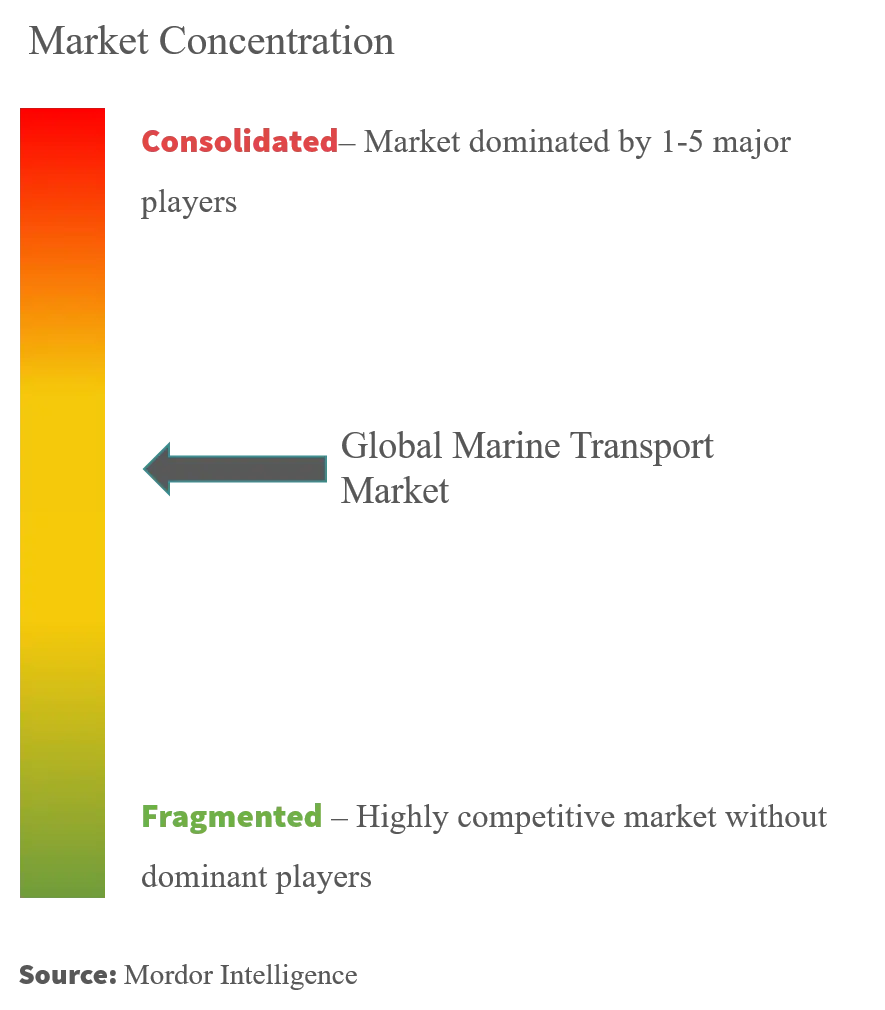

Рынок морских перевозок достаточно сконцентрирован, и на долю нескольких игроков приходится значительная доля рынка. Некоторыми из известных компаний на рынке являются MSC, COSCO и AP Moller.

Морской транспорт представляет собой сложную область деятельности из-за изначально международного характера судоходства и его многостороннего аспекта. Компании в этом секторе сосредоточены на соблюдении требований Международной морской организации о более низком глобальном пределе содержания серы в судовом топливе (IMO 2020) с января 2020 года, поскольку сегмент движется к реализации планов по сокращению своего углеродного следа и вклада в загрязнение.

Основные игроки

- AP Moller (Maersk)

- China Ocean Shipping (Group) Company (COSCO)

- Mediterranean Shipping Company S.A. (MSC)

- CMA-CGM

- Hapag-Lloyd

*Disclaimer: Major Players sorted in no particular order

Конкурентная среда

Рынок морских перевозок достаточно сконцентрирован, и на долю нескольких игроков приходится значительная доля рынка. Некоторыми из известных компаний на рынке являются MSC, COSCO и AP Moller.

Морской транспорт представляет собой сложную область деятельности из-за изначально международного характера судоходства и его многостороннего аспекта. Компании в этом секторе сосредоточены на соблюдении требований Международной морской организации о более низком глобальном пределе содержания серы в судовом топливе (IMO 2020) с января 2020 года, поскольку сегмент движется к реализации планов по сокращению своего углеродного следа и вклада в загрязнение.

Table of Contents

- 1. INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

- 2.1 Analysis Methodology

- 2.2 Research Phases

- 4.1 Current Market Scenario

- 4.2 Market Dynamics

- 4.2.1 Drivers

- 4.2.2 Restraints

- 4.2.3 Opportunities

- 5.1 By Type

- 5.1.1 Containerized

- 5.1.1.1 General

- 5.1.1.2 Reefer

- 5.2.1 North America

- 5.2.1.1 United States

- 5.2.1.2 Canada

- 5.2.1.3 Rest of North America

- 5.2.2.1 Germany

- 5.2.2.2 Russia

- 5.2.2.3 France

- 5.2.2.4 United Kingdom

- 5.2.2.5 Rest of Europe

- 5.2.3.1 China

- 5.2.3.2 Japan

- 5.2.3.3 Australia

- 5.2.3.4 India

- 5.2.3.5 Rest of Asia-Pacific

- 5.2.4.1 Saudi Arabia

- 5.2.4.2 South Africa

- 5.2.4.3 Rest of Middle-East and Africa

- 5.2.5.1 Brazil

- 5.2.5.2 Colombia

- 5.2.5.3 Argentina

- 5.2.5.4 Rest of South America

- 6.1 Market Concentration Overview

- 6.2 Company Profiles

- 6.2.1 AP Moller (Maersk)

- 6.2.2 Mediterranean Shipping Company SA (MSC)

- 6.2.3 CMA-CGM

- 6.2.4 China Ocean Shipping (Group) Company (COSCO)

- 6.2.5 Hapag-Lloyd

- 6.2.6 ONE — Ocean Network Express

- 6.2.7 Evergreen Line

- 6.2.8 HMM Co. Ltd

- 6.2.9 Yang Ming Marine Transport

- 6.2.10 Zim

- 6.2.11 Wan Hai Lines

- 6.2.12 PIL Pacific International Line*

You can also purchase parts of this report. Do you want to check out a section wise price list? Get Price Break-up Now

Источник

Анализ рынка грузоперевозок морским и водным транспортом в России

Маркетинговое агентство DISCOVERY Research Group завершило исследование рынка грузоперевозок морским и водным транспортом в России.

Всего грузоперевозки по всем видам транспорта в 2020 г. составили 7 960 млн. тн., что на 5,5% меньше, чем в предыдущем году. В структуре грузоперевозок автомобильные направления в логистике РФ занимают лидирующие позиции на рынке – на них пришлось 68 % в 2020 г. По отношению к предыдущему году, показатели протяженности путей сообщения не потерпели больших изменений.

Одним из основных драйверов развития транспортных систем является рост мировой торговли. В 2020 году впервые за несколько лет произошел значительный спад как мировой торговли, так и мирового ВВП. Основным негативным фактором выступил экономический кризис, вызванный пандемией COVID–19.

По данным ФСГС РФ индекс тарифов на грузовые перевозки в декабре 2020 г. составил 105,2% по отношению к предыдущему году.

По данным Росстат, объем перевозок морским транспортом в России демонстрирует положительную динамику в 2020 г. Так, в 2020 году морским транспортом было перевезено 25 млн. тн. грузов. Основными грузами, перевозимыми на российских судах, являются: наливные, металлы и уголь.

В целом по отрасли в 2018-2020 гг. сохранялась тенденция снижения объёмов перевозок нефтепродуктов по внутренним водным путям.

В реестр морских портов России включены 67 портов, которые входят в восемь морских бассейнов и расположены на берегах 12-ти морей трёх океанов и Каспийского моря. Всего в РФ по данным реестра Росморречфлота 78 морских линий. Из них 25 в Северо-Западном бассейне, 40 в Дальневосточном и 13 в Южном.

В последние годы все более заметное влияние на снижение объемов грузоперевозок оказывают инфраструктурные ограничения внутренних водных путей.

Стивидорная отрасль является ключевым звеном в процессе осуществления международной торговли. В морских портах обрабатывается около 60% внешнеторговых грузов РФ. Сбалансированное и своевременное развитие портовой инфраструктуры способствует повышению конкурентоспособности российских товаров на мировом рынке.

Наибольшее влияние на динамику грузооборота оказывает экспорт сырьевых товаров – угля и нефтеналивных грузов, – поэтому динамика по данным грузам во многом определяет динамику всей отрасли. Доля экспортно-импортных и транзитных грузов по итогам 2020 года составила 91%.

В 2020 году пандемия COVID-19 нашла свое отражение в значительном снижении общемирового спроса на нефть и нефтепродукты, в результате чего на рынке возник высокий избыток предложения нефти. Дополнительным фактором увеличения предложения на рынке в начале 2020 года стал отказ России от участия в соглашении ОПЕК+ в марте 2020 года.

Реализация инвестиционных проектов на участках Северного морского пути, строительство специализированных угольных терминалов на Дальнем Востоке, развитие порта Тамань и порта УстьЛуга повлекут основное увеличение мощностей российских портов в ближайшие годы.Источник

- 5.1.1 Containerized